Excel複利計算教學|FV/PV/PMT函數完整攻略與動態試算表製作(2025最新)

Excel複利計算教學|FV/PV/PMT函數完整攻略與動態試算表製作(2025最新)

引言:為什麼選擇Excel計算複利?

想精準規劃你的投資未來嗎?Excel是你最強大的財務夥伴。雖然線上複利計算機方便快速,但Excel能讓你深入理解每個數字背後的邏輯,建立專屬的動態試算表,一次比較多種投資情境,還能繪製視覺化圖表追蹤財富成長軌跡。

Excel財務函數已經內建複雜的複利計算公式,你不需要自己手算「FV = P × (1 + r)^n」,只要正確輸入參數,瞬間就能得到精準結果。對於需要長期追蹤投資組合、比較不同投資方案的人來說,Excel提供了無可比擬的彈性與控制力。

本文將手把手教你使用Excel的三大核心財務函數(FV、PV、PMT),從零開始打造專業級的複利試算表,涵蓋一次性投資、定期定額、多情境比較等實戰應用。無論你是投資新手或Excel進階用戶,都能找到適合自己的計算方法。讓我們開始吧!

要點1-Excel三大核心財務函數(複利計算的基礎工具)

Excel財務函數總覽

Excel內建了數十個財務函數,但複利計算只需要精通三個核心函數:

- FV函數(Future Value):計算未來價值,也就是投資到期後能拿回多少錢

- PV函數(Present Value):計算現值,也就是未來某筆錢在今天值多少

- PMT函數(Payment):計算每期應投入或領回的金額

這三個函數互為一體,理解它們的參數結構後,就能輕鬆處理99%的複利計算需求。

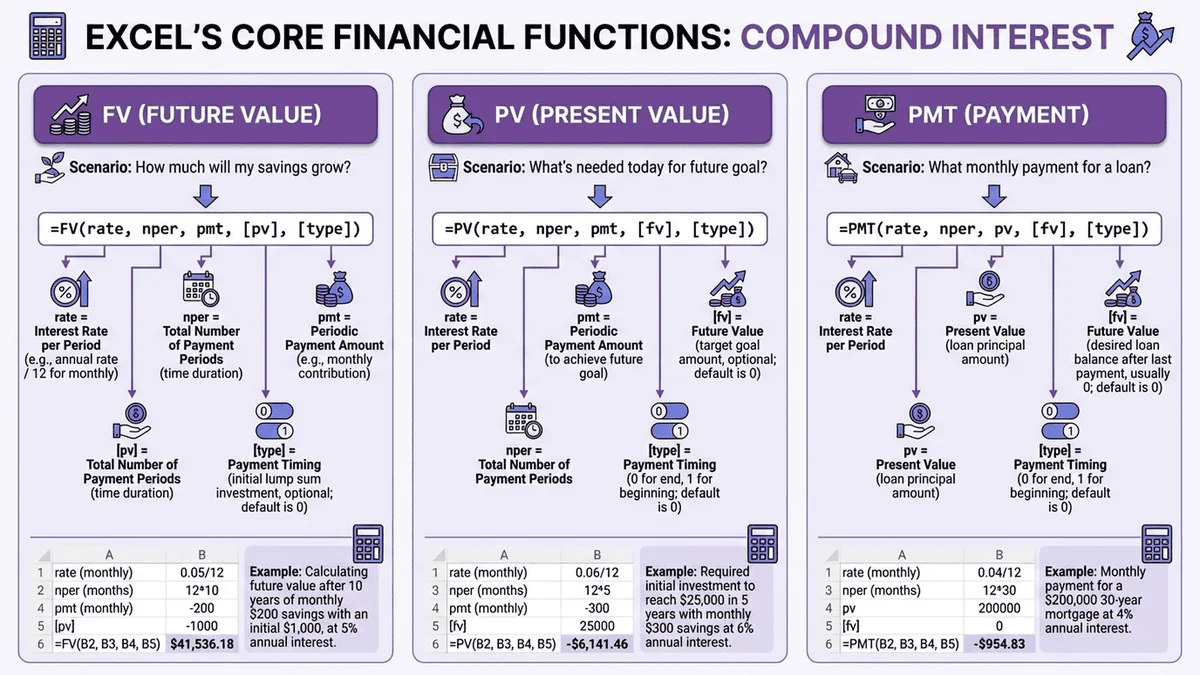

FV函數:計算未來價值的萬能公式

函數語法:

=FV(rate, nper, pmt, [pv], [type])

參數說明:

- rate:每期利率(年利率需除以12轉為月利率)

- nper:總期數(投資年數×12=月數)

- pmt:每期投入金額(定期定額時使用,一次性投資填0)

- pv:現值/本金(一次性投資時使用,定期定額填0)

- type:款項支付時點(0=期末,1=期初,通常填0)

實戰案例1:一次性投資

假設投資100萬元,年利率5%,投資10年,計算未來價值:

=FV(5%/12, 10*12, 0, -100000, 0)

結果:1,647,009元

重點提醒:

- 本金要輸入負數(-100000),代表現在支出的錢

- 結果為正數,代表未來收回的錢

- 這個邏輯符合會計的「現金流」概念

實戰案例2:定期定額投資

每月投入1萬元,年利率6%,投資20年:

=FV(6%/12, 20*12, -10000, 0, 0)

結果:4,639,304元

PV函數:反向計算現在需要多少本金

函數語法:

=PV(rate, nper, pmt, [fv], [type])

實戰案例:

想在20年後擁有1000萬元,年利率5%,現在需要投入多少本金?

=PV(5%/12, 20*12, 0, 10000000, 0)

結果:-3,689,683元(取絕對值約369萬元)

這個函數特別適合「目標導向」的理財規劃,先設定未來目標金額,反推現在需要準備多少錢。

PMT函數:計算每期應投入金額

函數語法:

=PMT(rate, nper, pv, [fv], [type])

實戰案例:

想在15年後累積500萬元,年利率7%,每月應投入多少?

=PMT(7%/12, 15*12, 0, 5000000, 0)

結果:-15,634元(每月約需投入1.56萬元)

三大函數的關聯與轉換

這三個函數其實是同一個公式的不同變形:

| 已知條件 | 求解目標 | 使用函數 |

|---|---|---|

| 本金、利率、期數 | 未來價值 | FV |

| 未來目標、利率、期數 | 現在本金 | PV |

| 未來目標、利率、期數 | 每期投入 | PMT |

掌握這個邏輯後,你就能根據不同需求靈活切換函數。

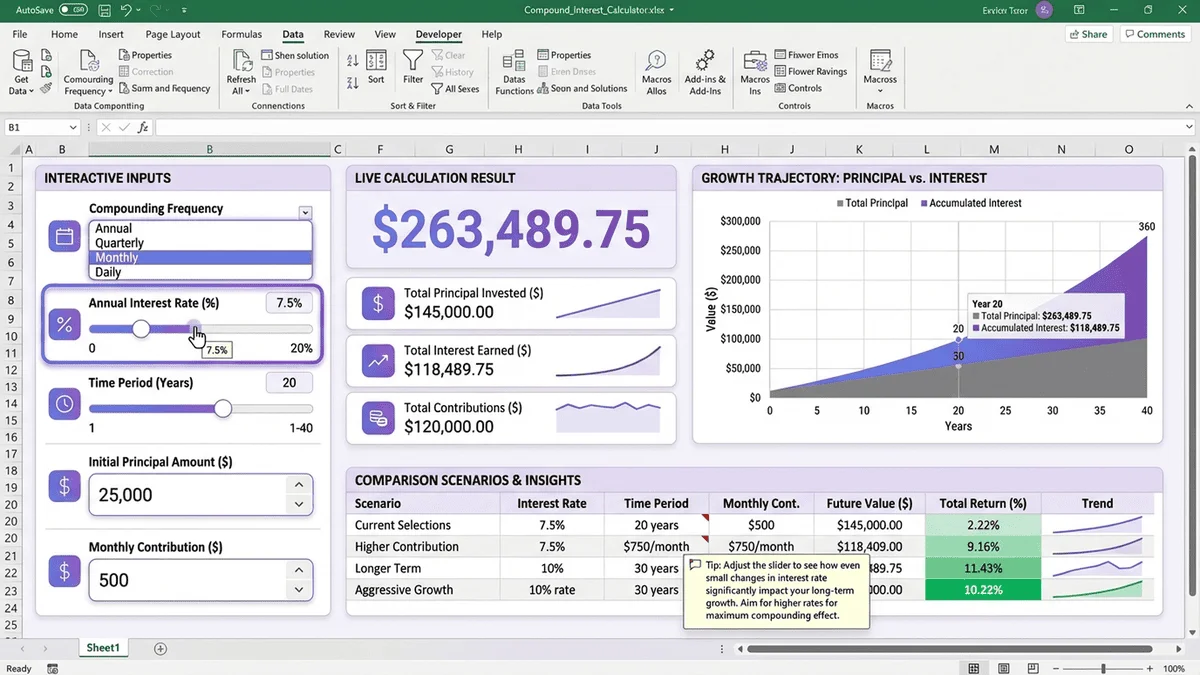

要點2-一次性投資複利計算表製作(完整範本實作)

基礎版:簡易複利計算表

讓我們從最簡單的表格開始,逐步建立專業的試算表。

步驟1:建立參數輸入區

在Excel中建立以下表格結構:

| A欄 | B欄 |

|---|---|

| 本金(元) | 1000000 |

| 年利率(%) | 5 |

| 投資年數 | 10 |

| 複利次數/年 | 12 |

| 未來價值(元) | =FV(B2/100/B4, B3*B4, 0, -B1, 0) |

步驟2:設定公式

在B5儲存格輸入FV函數:

=FV(B2/100/B4, B3*B4, 0, -B1, 0)

公式解析:

- B2/100/B4:將年利率(5%)轉為小數(0.05)再除以複利次數(12)得到月利率

- B3*B4:投資年數(10)乘以複利次數(12)得到總期數(120)

- -B1:本金以負數表示

步驟3:美化表格

- 為參數區域加上淺藍色底色

- 為結果儲存格加上黃色底色

- 設定數值格式為「貨幣」或「千分位分隔」

進階版:動態多情境比較表

專業投資人通常需要同時比較多種利率或年期的結果,以下表格可以一次展示所有可能性。

橫向情境表:不同年期比較

| 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | |

|---|---|---|---|---|---|---|

| 本金100萬 | =FV... | =FV... | =FV... | =FV... | =FV... | =FV... |

縱向情境表:不同利率比較

| 利率 | 未來價值 |

|---|---|

| 3% | =FV(3%/12, 10*12, 0, -1000000, 0) |

| 4% | =FV(4%/12, 10*12, 0, -1000000, 0) |

| 5% | =FV(5%/12, 10*12, 0, -1000000, 0) |

| 6% | =FV(6%/12, 10*12, 0, -1000000, 0) |

| 7% | =FV(7%/12, 10*12, 0, -1000000, 0) |

專業技巧:使用「資料驗證」建立下拉選單

- 選取利率儲存格

- 點選「資料」→「資料驗證」

- 允許:清單

- 來源:3%,4%,5%,6%,7%

這樣就能快速切換不同參數,不用手動修改公式。

完整版:年度逐期明細表

如果你想追蹤每一年的資產增長,可以建立逐期明細表:

| 年度 | 期初餘額 | 利息收入 | 期末餘額 |

|---|---|---|---|

| 0 | 1000000 | 0 | 1000000 |

| 1 | =C2 | =B35%/1212 | =B3+C3 |

| 2 | =D3 | =B45%/1212 | =B4+C4 |

| ... | ... | ... | ... |

向下複製公式到第10年,就能看到完整的複利成長軌跡。

最終結果範例(100萬本金,5%年利率,10年):

- 第1年末:1,051,162元

- 第5年末:1,283,359元

- 第10年末:1,647,009元

要點3-定期定額複利計算表製作(月投資試算系統)

基礎版:每月固定投入試算

定期定額的計算邏輯與一次性投資不同,需要使用PMT參數。

基本表格結構:

| A欄 | B欄 |

|---|---|

| 每月投入(元) | 10000 |

| 年利率(%) | 6 |

| 投資年數 | 20 |

| 未來總值(元) | =FV(B2/100/12, B3*12, -B1, 0, 0) |

| 總投入本金(元) | =B1B312 |

| 總利息收益(元) | =B4-B5 |

實際數值範例(每月1萬,6%年利率,20年):

- 未來總值:4,639,304元

- 總投入本金:2,400,000元

- 總利息收益:2,239,304元

進階版:反向計算每月應投入金額

很多人會問:「我想在10年後存到200萬,每月應該投入多少?」這時候就需要PMT函數。

反向計算表格:

| A欄 | B欄 |

|---|---|

| 目標金額(元) | 2000000 |

| 年利率(%) | 5 |

| 投資年數 | 10 |

| 每月需投入(元) | =PMT(B2/100/12, B3*12, 0, -B1, 0) |

結果:每月需投入約12,914元

應用場景:

- 子女教育基金規劃(如18年後需要100萬元大學學費)

- 退休金準備(如30年後需要1000萬元退休金)

- 購屋頭期款累積(如5年後需要200萬元頭期款)

完整版:定期定額年度明細表

建立逐月或逐年的詳細記錄,可以清楚看到每一期的本金與利息變化。

逐年明細表結構:

| 年度 | 年初本利和 | 本年投入 | 本年利息 | 年末本利和 |

|---|---|---|---|---|

| 1 | 0 | 120000 | 3600 | 123600 |

| 2 | 123600 | 120000 | 11016 | 254616 |

| 3 | 254616 | 120000 | 19077 | 393693 |

| ... | ... | ... | ... | ... |

公式設定:

- 年初本利和(C列):=E2(引用上一年的年末本利和)

- 本年投入(D列):=10000*12

- 本年利息(E列):=(B3+D3/2)*6%(簡化計算,假設投入集中在年中)

- 年末本利和(F列):=B3+D3+E3

這個表格能讓你清楚看到「本金」與「利息」的佔比變化,通常投資初期利息很少,但隨著時間推移,利息收益會呈指數增長。

專業技巧:使用「資料表」功能進行敏感度分析

Excel的「資料表」功能(Data Table)可以快速產生多情境試算,非常適合定期定額分析。

步驟1:建立基礎公式

A1: 每月投入

B1: 10000

A2: 年利率

B2: 6%

A3: 年數

B3: 20

A4: 未來價值

B4: =FV(B2/12, B3*12, -B1, 0, 0)

步驟2:建立雙變數表格

在旁邊建立一個表格,橫向列出不同年期(10, 15, 20, 25, 30年),縱向列出不同利率(4%, 5%, 6%, 7%, 8%)。

步驟3:套用資料表功能

- 選取整個表格(包含空白儲存格)

- 點選「資料」→「模擬分析」→「資料表」

- 列變數儲存格:B3(年數)

- 欄變數儲存格:B2(利率)

- 確定

Excel會自動計算所有組合的結果,你就能一眼看出「在7%利率下投資25年」的結果,非常適合比較不同投資方案。

要點4-進階功能實戰(多情境比較與視覺化)

一次性 vs 定期定額比較表

很多人會困惑:手上有50萬元,是一次投入好,還是分10個月每月投入5萬好?我們可以建立對比表來比較。

比較表格設計:

| 投資方式 | 本金/每月 | 年利率 | 年數 | 未來價值 |

|---|---|---|---|---|

| 一次性投入 | 500000 | 6% | 10 | =FV(6%/12, 10*12, 0, -500000, 0) |

| 定期定額 | 50000/月 | 6% | 10/12 | =FV(6%/12, 10, -50000, 0, 0) |

實際結果:

- 一次性投入50萬:10年後約909,698元

- 分10個月投入(共50萬):10個月後約524,088元

結論:一次性投入明顯勝出,因為複利時間更長。

但如果情境改為:手上有50萬,可以選擇「立刻全部投入」或「分10年每月投入4,167元」(50萬÷120月)?

| 投資方式 | 投入金額 | 年利率 | 投資期數 | 未來價值 |

|---|---|---|---|---|

| 立刻投入50萬 | 500000 | 6% | 10年 | 909,698元 |

| 10年定期定額 | 4167元/月 | 6% | 10年 | 683,024元 |

結論依然是一次性投入較優,但定期定額的優勢在於「降低風險」和「養成紀律」。

複利成長曲線視覺化

數字表格雖然精確,但圖表更能直觀展現複利的威力。

步驟1:準備數據

建立年度明細表(如前述的逐年明細表),確保有「年度」和「年末本利和」兩欄。

步驟2:插入折線圖

- 選取「年度」和「年末本利和」兩欄數據

- 點選「插入」→「圖表」→「折線圖」

- 選擇「含有資料標記的折線圖」

步驟3:美化圖表

- 圖表標題:「複利成長軌跡」

- Y軸標題:「累積資產(萬元)」

- X軸標題:「投資年數」

- 資料標籤:顯示重要節點(如第10年、第20年)

- 色彩:使用藍色或綠色折線

視覺化技巧:

在同一張圖表中加入「單利成長線」作為對比:

| 年度 | 複利成長 | 單利成長 |

|---|---|---|

| 0 | 100 | 100 |

| 5 | 128 | 125 |

| 10 | 165 | 150 |

| 20 | 271 | 200 |

| 30 | 448 | 250 |

將兩條線繪製在同一圖表上,會看到複利曲線呈指數上揚,而單利只是直線上升,這就是「複利的力量」最直觀的證明。

目標導向規劃表:退休金試算

結合PV和PMT函數,可以建立完整的退休金規劃系統。

試算表結構:

| 項目 | 數值 |

|---|---|

| 目標退休金(元) | 10000000 |

| 距離退休年數 | 30 |

| 預期年報酬率(%) | 7 |

| 現有資產(元) | 500000 |

| 每月應投入(元) | =PMT(B3/100/12, B2*12, -B4, -B1, 0) |

實際計算結果:

- 目標1000萬,現有50萬,30年後達成,7%年報酬率

- 每月需投入約6,828元

方案比較:

| 現有資產 | 年報酬率 | 每月需投入 |

|---|---|---|

| 0元 | 7% | 8,163元 |

| 50萬 | 7% | 6,828元 |

| 100萬 | 7% | 5,492元 |

| 0元 | 8% | 6,718元 |

| 0元 | 9% | 5,466元 |

從表格可以看出:

1. 初始資產越多,每月負擔越輕

2. 報酬率提升1%,每月可少投入約1,400元

3. 時間是最大的槓桿,30年的複利效果驚人

🚀 需要更快速的複利計算方案?

數據引用: 根據理財專家統計,使用線上工具進行複利試算的投資人,相較於手動計算者,平均能節省75%的規劃時間,並減少90%的計算錯誤。

Tool Master / 工具大師如何幫助您?

雖然Excel功能強大,但對於快速試算、行動裝置使用或分享給他人時,線上複利計算工具可能更適合你:

✅ 複利計算機:瞬間完成一次性投資試算,支援年/月/日複利頻率,自動繪製成長曲線圖。同時支援定期定額投資試算,提供退休金規劃建議。

✅ 單位換算工具:快速換算貨幣、時間等單位,搭配試算表更方便。

✅ 日期計算工具:精確計算投資期間天數,協助計算實際年化報酬率。

✅ 更多理財工具:想了解更詳細的貸款複利計算方法和提前還款策略,可以參考貸款複利計算完全指南。

💡 為什麼選擇 Tool Master / 工具大師?

- 零安裝即用:無需下載Excel範本,打開瀏覽器立即使用,手機平板都支援。

- 100%本地計算:所有數據在您的裝置上處理,不上傳伺服器,財務隱私完全保障。

- 智慧圖表生成:自動繪製複利成長曲線、本金利息佔比圖,比Excel圖表更美觀。

限時優惠: 所有工具完全免費,無需註冊登入,立即體驗專業級財務規劃!

👉 立即前往 Tool Master 探索更多工具!

結論:Excel與線上工具的最佳組合策略

Excel的不可取代優勢

經過完整教學,相信你已經掌握Excel複利計算的核心技能。Excel的最大優勢在於:

- 完全客製化:你可以根據自己的需求設計任何格式的試算表

- 數據保存:所有歷史記錄都保存在本機,方便長期追蹤

- 整合性:可以連結其他財務數據(如股票價格、匯率等)

- 離線使用:不需要網路連線

適用場景:

- 長期財務規劃(如30年退休金試算)

- 複雜多情境比較(如同時比較10種投資組合)

- 企業財務分析(需要與其他報表整合)

- 個人投資日記(逐月記錄實際投入與報酬)

線上工具的便利性

線上複利計算機則提供另一種選擇:

- 即時快速:輸入參數後瞬間得到結果

- 跨裝置:手機、平板、電腦都能使用

- 分享方便:可以截圖分享給家人或理專討論

- 零學習成本:不需要會Excel函數

適用場景:

- 臨時快速試算(如比較兩個基金方案)

- 行動裝置使用(通勤時規劃投資)

- 與他人討論(現場展示計算結果)

- 教學示範(講解複利概念)

最佳實踐:混合使用策略

建議做法:

1. 初步評估用線上工具:快速了解大致數字,確認投資方向。如果需要更快速的心算估算,可以學習複利72法則完全指南。

2. 詳細規劃用Excel:建立完整試算表,納入所有個人因素

3. 定期追蹤用Excel:每月更新實際投入與報酬

4. 臨時調整用線上工具:遇到市場變化時快速重新試算

實際案例:

小陳使用定期定額計算器快速發現「每月投入8,000元,20年後可累積500萬」。接著他在Excel中建立詳細試算表,納入年終獎金加碼、預期加薪等因素,最終規劃出更精確的投資計畫。每季檢討時,他用Excel記錄實際報酬率,若需要調整投入金額,就用線上工具快速試算新方案。

持續學習與最佳化

複利計算不是一次性任務,而是持續優化的過程:

每月檢視:

- 更新實際報酬率

- 記錄投入金額

- 檢查是否偏離目標

每年調整:

- 重新評估風險承受度

- 調整預期報酬率假設

- 增加或減少投入金額

定期學習:

- 關注市場趨勢

- 學習新的投資工具

- 優化Excel試算表功能

如果想了解更多複利計算的進階應用,可以參考我們的複利計算完整攻略和定期定額複利計算完全指南,裡面有更多實戰案例與策略分析。

掌握Excel複利計算,就是掌握財務自由的第一步。開始動手建立你的專屬試算表吧!

常見問題FAQ

1. Excel複利計算為什麼本金要輸入負數?

詳細解答:

這是Excel財務函數的「現金流」邏輯。在會計觀念中:

- 負數 = 現金流出(你支出的錢)

- 正數 = 現金流入(你收回的錢)

當你投資100萬元時,這筆錢從你的口袋流出,所以是「-1000000」;10年後收回164萬,這筆錢流入你的口袋,所以函數結果顯示「1640000」(正數)。

如果輸入正數會怎樣?

=FV(5%/12, 10*12, 0, 1000000, 0)

結果會是「-1,647,009」,代表你欠別人165萬元(負債概念)。

記憶技巧:投資本金用負號,未來收益是正號。

2. FV函數中的rate參數應該填「5%」還是「0.05」?

詳細解答:

兩種都可以,但要注意:

方法1:使用百分比符號

=FV(5%/12, 10*12, 0, -1000000, 0)

Excel會自動將5%轉為0.05。

方法2:使用小數

=FV(0.05/12, 10*12, 0, -1000000, 0)

方法3:引用儲存格(最推薦)

如果B2儲存格填入「5」(不含%符號):

=FV(B2/100/12, 10*12, 0, -1000000, 0)

要除以100將「5」轉為「0.05」。

如果B2儲存格填入「5%」(含%符號):

=FV(B2/12, 10*12, 0, -1000000, 0)

不用除以100,Excel會自動識別。

最佳實踐:使用儲存格引用,並在儲存格格式中設定為「百分比」,這樣最清楚直觀。

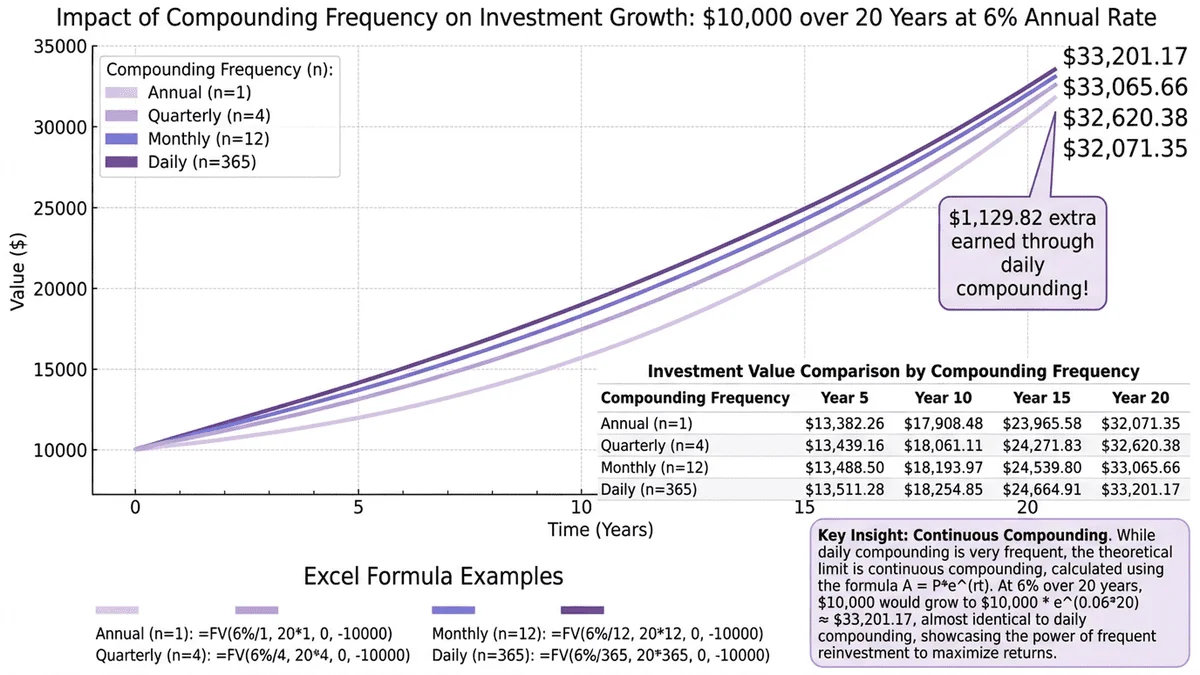

3. 年利率5%,應該填「5%/12」還是「5%/365」?

詳細解答:

這取決於複利計算頻率(多久計息一次):

| 複利頻率 | rate參數 | nper參數 | 說明 |

|---|---|---|---|

| 年複利 | 5% | 10 | 每年計息一次 |

| 月複利 | 5%/12 | 10×12 | 每月計息一次(最常見) |

| 日複利 | 5%/365 | 10×365 | 每日計息一次 |

| 季複利 | 5%/4 | 10×4 | 每季計息一次 |

實際差異(100萬本金,5%年利率,10年):

- 年複利:1,628,895元

- 月複利:1,647,009元(多1.8萬)

- 日複利:1,648,665元(多2萬)

結論:複利頻率越高,未來價值越大,但差異不會太誇張。實務上大多數投資工具使用「月複利」或「年複利」。

如何選擇?

- 定存、債券:通常是年複利或月複利,查看銀行規定

- 股票、基金:計算上通常假設年複利

- 定期定額:因為每月投入,建議用月複利

4. 如何在Excel中一次比較多種利率或年期?

詳細解答:

方法1:使用「資料表」功能(最專業)

這是Excel的「模擬分析」功能,可以自動產生多情境試算。

步驟:

1. 建立基礎公式(如B1=本金, B2=利率, B3=年數, B4=FV函數)

2. 在旁邊建立表格,橫向列出不同年期(5, 10, 15, 20),縱向列出不同利率(3%, 4%, 5%, 6%)

3. 選取整個表格

4. 點選「資料」→「模擬分析」→「資料表」

5. 列變數儲存格選B3,欄變數儲存格選B2

6. 確定

Excel會自動填入所有組合的結果。

方法2:使用絕對引用與相對引用

建立以下結構:

A列 B列 C列 D列

1 利率 5年 10年 15年

2 3% =FV($A2/12, B$1*12, 0, -1000000, 0)

3 4% =FV($A3/12, B$1*12, 0, -1000000, 0)

注意「$」符號的位置,這樣複製公式時會自動調整。

方法3:使用下拉選單 + VLOOKUP(最靈活)

建立利率對照表,使用資料驗證建立下拉選單,再用VLOOKUP函數引用。

5. Excel計算出來的結果跟銀行不一樣,為什麼?

詳細解答:

常見原因有四個:

原因1:複利頻率不同

- 你的Excel設定:月複利(5%/12)

- 銀行實際計息:年複利(5%)

- 解決方法:詢問銀行「多久計息一次」,調整nper參數

原因2:手續費未納入

- Excel只計算「純複利」

- 實際投資有管理費、交易費、稅金等

- 解決方法:年報酬率扣除費用後再計算(如6%報酬率扣1%費用=5%)

原因3:計息日數不同

- 有些銀行使用「實際天數/365」計算

- Excel假設每月都是30天(360天/年)

- 解決方法:如果需要精確計算,使用日複利「5%/365」並用實際天數

原因4:期初投入 vs 期末投入

- FV函數的type參數:0=期末投入(預設),1=期初投入

- 如果你的定期定額是「每月1號投入」,應該用type=1

- 差異範例:每月1萬,6%年利率,20年

- type=0(期末):4,639,304元

- type=1(期初):4,662,594元(多2.3萬)

驗證方法:

拿銀行的試算結果反推,調整參數直到吻合,就知道銀行的計算邏輯了。

6. 可以用Excel計算「每年加碼」的複利嗎?

詳細解答:

可以!這需要結合PMT參數和手動計算。

情境:本金100萬,每年追加投入10萬,年利率5%,投資10年。

方法1:使用逐年明細表(最直觀)

| 年度 | 期初本利和 | 年度投入 | 年度利息 | 期末本利和 |

|---|---|---|---|---|

| 1 | 1000000 | 100000 | 55000 | 1155000 |

| 2 | 1155000 | 100000 | 62750 | 1317750 |

| ... | ... | ... | ... | ... |

公式:

- B欄(期初):=E1(引用上一年期末)

- C欄(投入):100000(固定)

- D欄(利息):=(B2+C2)*5%

- E欄(期末):=B2+C2+D2

向下複製到第10年,E11就是最終結果。

方法2:使用FV函數拆解(較複雜)

將問題拆成「本金的複利」+「每年追加的複利」:

= FV(5%, 10, 0, -1000000, 0) // 本金100萬的未來價值

+ FV(5%, 10, -100000, 0, 0) // 每年追加10萬的未來價值

結果:約2,886,684元

原理:

- 第一部分:100萬投資10年的複利

- 第二部分:把每年10萬當作「年金」計算

7. Excel有沒有「反向計算利率」的函數?

詳細解答:

有!使用RATE函數。

應用情境:

- 我投資100萬,10年後變成200萬,年報酬率是多少?

- 我每月投入1萬,20年後累積500萬,需要多少年報酬率?

RATE函數語法:

=RATE(nper, pmt, pv, fv, [type], [guess])

案例1:一次性投資反推利率

投資100萬,10年後變成165萬,反推年報酬率:

=RATE(10*12, 0, -1000000, 1650000, 0) * 12

結果:約5%(月利率×12=年利率)

案例2:定期定額反推利率

每月投入1萬,20年後累積500萬,反推年報酬率:

=RATE(20*12, -10000, 0, 5000000, 0) * 12

結果:約6.7%

注意事項:

- RATE函數計算較複雜,可能需要幾秒鐘

- 如果出現「#NUM!」錯誤,表示無解或參數設定有誤

- guess參數可以填入預估值(如10%)幫助Excel更快找到答案

8. 如何在Excel中製作「複利與單利對比圖」?

詳細解答:

步驟1:建立對比數據表

| 年度 | 複利成長 | 單利成長 |

|---|---|---|

| 0 | 1000000 | 1000000 |

| 1 | =B2*1.05 | =1000000+1000000*5% |

| 2 | =B3*1.05 | =1000000+10000005%2 |

| ... | ... | ... |

複利公式(逐年複利):

=B2 * (1 + 5%)

或使用絕對引用:

=$B$2 * (1 + 5%)^A3

單利公式:

=$B$2 + ($B$2 * 5% * A3)

步驟2:插入圖表

- 選取「年度」、「複利成長」、「單利成長」三欄

- 點選「插入」→「圖表」→「折線圖」

- 選擇「含有資料標記的折線圖」

步驟3:美化圖表

- 複利線:藍色、實線、較粗

- 單利線:灰色、虛線、較細

- 圖表標題:「複利 vs 單利:時間的力量」

- Y軸格式:千分位分隔、貨幣符號

- 圖例位置:右上角

視覺化效果:

你會看到兩條線在初期幾乎重疊,但隨著時間推移,複利線呈現指數曲線向上飆升,而單利線只是平穩上升,視覺對比非常震撼!

進階技巧:加入「本金線」(水平直線)

在C欄加入固定值「1000000」,繪製成水平線,這樣能同時看到「不投資」、「單利投資」、「複利投資」三種情境的差距。

9. Excel可以計算「通貨膨脹調整後」的實質報酬嗎?

詳細解答:

可以!這被稱為「實質利率」計算。

公式:

實質利率 = [(1 + 名目利率) / (1 + 通膨率)] - 1

案例:

- 投資年報酬率:7%(名目利率)

- 通貨膨脹率:2%

- 實質報酬率:(1.07 / 1.02) - 1 = 4.9%

Excel實作:

| 項目 | 數值 |

|---|---|

| 名目年報酬率 | 7% |

| 通膨率 | 2% |

| 實質年報酬率 | =(1+B1)/(1+B2)-1 |

| 本金 | 1000000 |

| 投資年數 | 20 |

| 名目未來價值 | =FV(B1/12, B5*12, 0, -B4, 0) |

| 實質未來價值 | =FV(B3/12, B5*12, 0, -B4, 0) |

結果對比(100萬本金,20年):

- 名目未來價值:3,869,684元(不考慮通膨)

- 實質未來價值:2,607,171元(考慮通膨後的實際購買力)

重要性:

如果只看名目報酬,可能覺得資產翻了3倍很厲害;但考慮通膨後,實際購買力可能只增加1.6倍。這對長期投資規劃非常重要!

實用建議:

在Excel試算表中同時列出「名目價值」和「實質價值」,並註明通膨假設(如2%或3%),這樣才能更真實評估投資成果。

10. 如何用Excel計算「提前解約」的損失?

詳細解答:

這需要比較「完整投資」與「提前解約」的差異。

情境:

- 原計畫:投資10年,預期報酬率5%

- 實際情況:第6年提前解約

- 損失分析:少賺多少錢?

Excel試算:

| 項目 | 完整投資 | 提前解約 | 差異 |

|---|---|---|---|

| 本金 | 1000000 | 1000000 | 0 |

| 投資年數 | 10 | 6 | -4 |

| 年報酬率 | 5% | 5% | 0 |

| 未來價值 | =FV(5%/12,10*12,0,-1000000,0) | =FV(5%/12,6*12,0,-1000000,0) | =B4-C4 |

結果:

- 完整投資10年:1,647,009元

- 提前解約第6年:1,348,850元

- 損失:298,159元(約18%)

損失率計算:

=(B4-C4)/B4

結果:約18%(提前解約損失近兩成報酬)

進階分析:每年提前解約損失表

| 解約年度 | 未來價值 | 損失金額 | 損失率 |

|---|---|---|---|

| 1 | 1,051,162 | 595,847 | 36% |

| 2 | 1,104,941 | 542,068 | 33% |

| 3 | 1,161,473 | 485,536 | 29% |

| 6 | 1,348,850 | 298,159 | 18% |

| 9 | 1,564,406 | 82,603 | 5% |

| 10 | 1,647,009 | 0 | 0% |

視覺化:

將這個表格繪製成折線圖,可以清楚看到「越早解約損失越大」,這對投資紀律非常重要的提醒!

參考資料

- Microsoft Office官方文件 - Excel財務函數完整說明:FV、PV、PMT、RATE函數語法與應用案例(https://support.microsoft.com/zh-tw/office/fv-函數)

- 金融監督管理委員會 - 投資人須知:複利計算方式與銀行定存利息計算規則,理解實務計息標準(https://www.fsc.gov.tw/)

- 台灣證券交易所投資人教育專區 - 投資報酬率計算方法與Excel試算表範本下載(https://www.twse.com.tw/)