貸款複利計算完全指南|房貸車貸利息試算、提前還款節省金額與本息攤還詳解(2025最新)

貸款複利計算完全指南|房貸車貸利息試算、提前還款節省金額與本息攤還詳解(2025最新)

引言:貸款複利是「負向複利」,你必須懂的財務真相

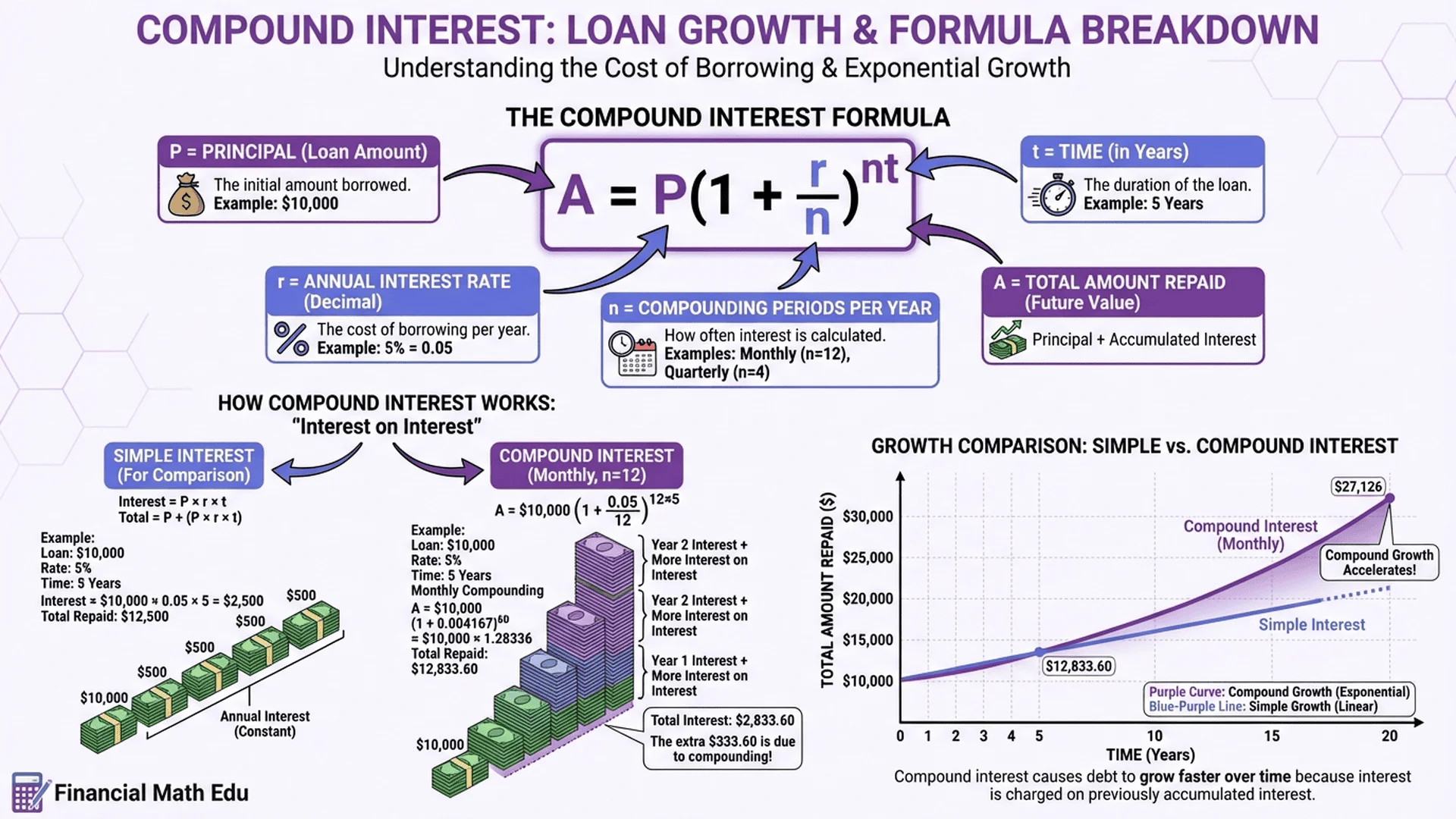

投資複利讓錢越滾越多,但貸款複利讓債務越滾越大。同樣是複利原理,方向卻完全相反:投資是「利息幫你賺錢」,貸款是「利息讓你欠更多」。一個1000萬的房貸,年利率2%,貸款30年,你知道最終要還多少錢嗎?答案是約1330萬,光利息就付了330萬!

更驚人的是,許多人不知道「本息攤還」的前10年,每月繳的錢大部分都在付利息,本金根本沒減少多少。這就是銀行不會告訴你的秘密:貸款複利是一個「時間陷阱」,時間越長,銀行賺越多,你付越多。

但如果你懂得計算貸款複利,就能找出最省利息的還款策略:該選20年還是30年?提前還款能省多少利息?本息攤還還是本金攤還划算?本文將完整拆解貸款複利的計算原理,從房貸、車貸到信貸,從Excel試算表到提前還款策略,讓你用最少的錢還清債務,不再當銀行的提款機。開始吧!

要點1-貸款複利的基本原理(與投資複利的鏡像關係)

投資複利 vs 貸款複利:一體兩面

投資複利(正向):

- 本金100萬,年利率5%

- 第1年:100萬 × 1.05 = 105萬

- 第2年:105萬 × 1.05 = 110.25萬

- 錢越滾越多,你是受益者

貸款複利(負向):

- 借款100萬,年利率5%

- 第1年利息:100萬 × 5% = 5萬

- 如果不還本金,第2年利息:100萬 × 5% = 5萬(持續累積)

- 債務越滾越大,你是受害者

關鍵差異:投資是「利息幫你工作」,貸款是「你幫利息工作」。

貸款複利的真實成本計算

簡化案例(純複利,不還款):

借款100萬,年利率2%,如果完全不還款:

| 年度 | 期初欠款 | 年利息 | 期末欠款 |

|---|---|---|---|

| 1 | 1,000,000 | 20,000 | 1,020,000 |

| 2 | 1,020,000 | 20,400 | 1,040,400 |

| 3 | 1,040,400 | 20,808 | 1,061,208 |

| 10 | - | - | 1,218,994 |

| 20 | - | - | 1,485,947 |

| 30 | - | - | 1,811,362 |

10年後:欠款變成122萬(多21.9萬利息)

30年後:欠款變成181萬(多81.1萬利息)

這就是為什麼信用卡「只繳最低應繳」永遠還不完,因為純複利會讓債務無限膨脹!

分期還款:打破複利的唯一方法

銀行設計了「分期還款」制度,每月固定繳一筆錢,逐步降低本金,減少利息負擔。

兩種還款方式:

方式1:本息攤還(最常見)

- 每月繳「固定金額」

- 前期:利息多,本金少

- 後期:利息少,本金多

- 適合:一般受薪階級,現金流穩定

方式2:本金攤還

- 每月繳「固定本金+當期利息」

- 前期繳的金額較高

- 後期繳的金額越來越少

- 適合:收入高且穩定者,想快速降低利息

實際案例對比(貸款1000萬,2%利率,30年):

| 還款方式 | 每月初期金額 | 每月後期金額 | 總利息支出 |

|---|---|---|---|

| 本息攤還 | 36,962元(固定) | 36,962元(固定) | 約331萬 |

| 本金攤還 | 44,444元 | 27,870元 | 約301萬 |

結論:本金攤還總利息少30萬(9%),但初期月付金高7,482元。

貸款利率的複利頻率

計息方式影響總成本:

| 計息頻率 | 年利率2% | 實際年利率(APR) | 差異 |

|---|---|---|---|

| 年複利 | 2.00% | 2.00% | 基準 |

| 月複利 | 2.00% | 2.018% | 高0.018% |

| 日複利 | 2.00% | 2.020% | 高0.020% |

重點:台灣房貸通常使用「月複利」,信貸、信用卡可能用「日複利」,實際成本會比名目利率略高。

APR vs 一般利率:

- 一般利率(Nominal Rate):銀行廣告的數字(如2%)

- APR(Annual Percentage Rate):考慮複利頻率後的實際年利率

- 差異:月複利的2%年利率,APR約2.018%

實際影響(1000萬貸款30年):

- 名目利率2.00%:總利息331萬

- 實際APR 2.018%:總利息約334萬

- 差異約3萬元

雖然差異不大,但了解這個概念很重要,尤其在比較不同銀行方案時。

貸款成本的三大要素

決定你最終要付多少利息的三個關鍵因素:

要素1:貸款金額(本金)

- 金額越大,利息越多

- 策略:提高頭期款比例

要素2:貸款利率

- 利率每降0.1%,30年期1000萬房貸可省約18萬利息

- 策略:多比較銀行方案,爭取利率優惠

要素3:貸款年限

- 年限越長,總利息越多

- 但月付金較低,資金壓力小

- 策略:依照個人現金流選擇

實際對比表(1000萬房貸,2%利率):

| 貸款年限 | 每月還款 | 總還款 | 總利息 | 利息佔比 |

|---|---|---|---|---|

| 10年 | 92,013元 | 11,041,560 | 1,041,560 | 9.4% |

| 20年 | 50,588元 | 12,141,120 | 2,141,120 | 17.6% |

| 30年 | 36,962元 | 13,306,320 | 3,306,320 | 24.9% |

| 40年 | 30,328元 | 14,557,440 | 4,557,440 | 31.3% |

關鍵發現:

- 20年 vs 30年:每月少繳13,626元,但總利息多付116萬(54%)

- 10年 vs 30年:每月多繳55,051元,但總利息少付226萬(69%)

決策建議:

- 收入穩定且高:選短年限(10-20年),快速還清

- 收入普通或不穩:選中長年限(20-30年),保留現金流彈性

- 有投資能力:選長年限+提前還款策略(後文詳述)

要點2-房貸複利計算實戰(20年 vs 30年全方位比較)

台灣房貸市場現況(2025年)

平均房貸數據:

- 平均房貸金額:約800-1200萬(雙北地區更高)

- 平均房貸利率:2.0-2.5%(浮動利率,隨央行利率調整)

- 平均貸款年限:25-30年

- 平均成數:7-8成(視銀行與物件而定)

房貸利率類型:

| 利率類型 | 特色 | 利率範圍 | 適合對象 |

|---|---|---|---|

| 一段式 | 固定利率,全期相同 | 2.0-2.3% | 保守型,怕利率上漲 |

| 二段式 | 前2年較低,之後調升 | 前期1.8%,後期2.2% | 短期資金壓力大者 |

| 三段式 | 前期最低,分段調升 | 前期1.6%,中期2.0%,後期2.4% | 預期未來收入增加者 |

| 混合式 | 前期固定,後期浮動 | 前3年固定2.0%,之後市場利率+加碼 | 平衡型 |

經典案例:1000萬房貸,20年 vs 30年

情境設定:

- 貸款金額:1000萬元

- 年利率:2.0%(固定)

- 比較方案:20年 vs 30年

方案A:20年期本息攤還

使用Excel PMT函數計算:

=PMT(2%/12, 20*12, -10000000)

結果:每月還款 50,588元

還款總覽:

- 總還款:50,588 × 240期 = 12,141,120元

- 總利息:12,141,120 - 10,000,000 = 2,141,120元

- 利息佔比:17.6%

如果你想深入學習Excel的PMT、IPMT、PPMT等貸款相關函數的使用方法,可以參考Excel複利計算教學與實戰應用。

前10年 vs 後10年利息差異:

| 階段 | 繳納期數 | 繳納本金 | 繳納利息 | 剩餘本金 |

|---|---|---|---|---|

| 前10年 | 1-120期 | 約438萬 | 約169萬 | 562萬 |

| 後10年 | 121-240期 | 約562萬 | 約45萬 | 0 |

發現:前10年繳的錢,利息佔28%;後10年利息只佔7%。

方案B:30年期本息攤還

=PMT(2%/12, 30*12, -10000000)

結果:每月還款 36,962元

還款總覽:

- 總還款:36,962 × 360期 = 13,306,320元

- 總利息:13,306,320 - 10,000,000 = 3,306,320元

- 利息佔比:24.9%

前15年 vs 後15年利息差異:

| 階段 | 繳納期數 | 繳納本金 | 繳納利息 | 剩餘本金 |

|---|---|---|---|---|

| 前15年 | 1-180期 | 約418萬 | 約248萬 | 582萬 |

| 後15年 | 181-360期 | 約582萬 | 約83萬 | 0 |

發現:前15年繳的錢,利息佔37%;後15年利息只佔12%。

20年 vs 30年全方位對比

| 比較項目 | 20年期 | 30年期 | 差異 |

|---|---|---|---|

| 每月還款 | 50,588元 | 36,962元 | 少13,626元(27%) |

| 總還款 | 1,214萬 | 1,331萬 | 多117萬(9.6%) |

| 總利息 | 214萬 | 331萬 | 多117萬(54%) |

| 第5年剩餘本金 | 781萬 | 879萬 | 多98萬(13%) |

| 第10年剩餘本金 | 562萬 | 756萬 | 多194萬(35%) |

| 本金還清速度 | 快 | 慢 | 10年差194萬 |

月付金差異分析:

20年期比30年期每月多繳13,626元,這筆錢可以:

- 投資0050(假設年化報酬7%)

- 10年後累積:約235萬

- 20年後累積:約707萬

策略思考:

- 如果你能用13,626元投資,報酬率>2%(房貸利率),選30年較划算

- 如果只是把錢存定存(1.5%),選20年較划算

- 如果沒投資紀律,選20年強迫儲蓄更好

提前還款試算:能省多少利息?

情境:1000萬房貸,30年期,2%利率,第5年一次性還款200萬。

不提前還款:

- 總利息:331萬

提前還款200萬後:

- 剩餘本金:879萬 - 200萬 = 679萬

- 剩餘期數:25年(300期)

- 新的每月還款:=PMT(2%/12, 300, -6790000) = 25,103元

- 剩餘總還款:25,103 × 300 = 753萬

- 總還款:第5年已繳111萬 + 剩餘753萬 + 提前還200萬 = 1,064萬

- 總利息:1,064萬 - 1,000萬 = 64萬

節省利息:331萬 - 64萬 = 267萬(省81%!)

提前還款的黃金時間:

- 前5年:省息效果最好(本金高,利息多)

- 前10年:仍有顯著效果

- 後15年:效果較小(本金已大幅降低)

實際數據(1000萬房貸30年,提前還200萬):

| 提前還款時點 | 節省利息 | 省息比例 |

|---|---|---|

| 第1年 | 約285萬 | 86% |

| 第5年 | 約267萬 | 81% |

| 第10年 | 約231萬 | 70% |

| 第15年 | 約174萬 | 53% |

| 第20年 | 約98萬 | 30% |

結論:越早還越划算!每提前1年,省息效果差約5-10萬。

本金攤還 vs 本息攤還完整比較

本金攤還試算(1000萬,30年,2%):

每月固定還本金:10,000,000 ÷ 360 = 27,778元

| 期數 | 固定本金 | 當期利息 | 當期應繳 | 剩餘本金 |

|---|---|---|---|---|

| 1 | 27,778 | 16,667 | 44,445 | 9,972,222 |

| 60 | 27,778 | 13,889 | 41,667 | 8,333,333 |

| 120 | 27,778 | 11,111 | 38,889 | 6,666,667 |

| 240 | 27,778 | 5,556 | 33,334 | 3,333,333 |

| 360 | 27,778 | 46 | 27,824 | 0 |

總利息計算:

- 總還款:約13,012,500元

- 總利息:約3,012,500元

本息攤還 vs 本金攤還總對比:

| 項目 | 本息攤還 | 本金攤還 | 差異 |

|---|---|---|---|

| 第1期月付金 | 36,962元 | 44,445元 | 高7,483元(20%) |

| 第180期月付金 | 36,962元 | 34,722元 | 低2,240元 |

| 第360期月付金 | 36,962元 | 27,824元 | 低9,138元(25%) |

| 總利息 | 3,306,320元 | 3,012,500元 | 省293,820元(9%) |

| 適合對象 | 一般受薪族 | 高收入者 | - |

決策指南:

選擇本息攤還的情況:

- 月收入固定,希望每月支出可預測

- 初期資金壓力大,需要較低月付金

- 有其他投資規劃,想保留現金

選擇本金攤還的情況:

- 月收入高且穩定

- 想快速降低本金,減少總利息

- 預期未來收入可能下降(如接近退休)

要點3-Excel貸款試算表實作(含提前還款模擬)

基礎版:本息攤還計算表

步驟1:建立參數輸入區

| A欄 | B欄 |

|---|---|

| 貸款金額(元) | 10000000 |

| 年利率(%) | 2.0 |

| 貸款年數 | 30 |

| 每月還款(元) | =PMT(B2/100/12, B3*12, -B1) |

PMT函數公式:

=PMT(B2/100/12, B3*12, -B1)

結果:36,962元

步驟2:建立還款明細表

| A欄 | B欄 | C欄 | D欄 | E欄 |

|---|---|---|---|---|

| 期數 | 每月應繳 | 本金 | 利息 | 剩餘本金 |

| 1 | =$B$4 | =PPMT($B$2/100/12,$A2,$B$3*12,-$B$1) | =IPMT($B$2/100/12,$A2,$B$3*12,-$B$1) | =$B$1-SUM($C$2:C2) |

| 2 | =$B$4 | =PPMT($B$2/100/12,$A3,$B$3*12,-$B$1) | =IPMT($B$2/100/12,$A3,$B$3*12,-$B$1) | =$B$1-SUM($C$2:C3) |

關鍵函數說明:

PPMT函數(計算每期本金):

=PPMT(rate, per, nper, pv)

- rate:每期利率(年利率/12)

- per:第幾期(如第1期、第2期)

- nper:總期數

- pv:貸款金額(負值)

IPMT函數(計算每期利息):

=IPMT(rate, per, nper, pv)

參數同PPMT,專門計算利息部分。

步驟3:向下複製公式

選取第2列(期數1)的公式,向下複製到第361列(期數360),Excel會自動調整公式。

步驟4:新增總結統計

| A欄 | B欄 |

|---|---|

| 總還款金額 | =SUM(B2:B361) |

| 總利息支出 | =SUM(D2:D361) |

| 利息佔比 | =B行總利息/A行貸款金額 |

進階版:含提前還款功能

新增欄位:提前還款金額

| A欄 | B欄 | C欄 | D欄 | E欄 | F欄 |

|---|---|---|---|---|---|

| 期數 | 每月應繳 | 本金 | 利息 | 提前還款 | 剩餘本金 |

| 1 | 36,962 | 20,295 | 16,667 | 0 | 9,979,705 |

| 60 | 36,962 | 23,456 | 13,506 | 2,000,000 | 5,812,345 |

提前還款的公式調整:

原本的剩餘本金公式:

=E列期初本金-C列本期本金

加入提前還款後:

=E列期初本金-C列本期本金-F列提前還款

提前還款後月付金調整:

如果第60期提前還200萬,從第61期開始重新計算:

=PMT(年利率/12, 剩餘期數, -剩餘本金)

=PMT(2%/12, 300, -5812345)

新的月付金:約21,481元

自動化技巧:使用IF函數

=IF(E列剩餘本金>0, PMT函數, 0)

這樣當本金還清後,自動停止計算。

完整版:本息攤還 vs 本金攤還對比表

工作表1:本息攤還明細(如前述)

工作表2:本金攤還明細

| A欄 | B欄 | C欄 | D欄 | E欄 |

|---|---|---|---|---|

| 期數 | 固定本金 | 利息 | 每月應繳 | 剩餘本金 |

| 1 | =貸款金額/總期數 | =E列剩餘本金*月利率 | =B+C | =E列-B列 |

工作表3:對比總覽

| 項目 | 本息攤還 | 本金攤還 | 差異 |

|---|---|---|---|

| 總利息 | =Sheet1!總利息 | =Sheet2!總利息 | =兩者差額 |

| 第1期月付金 | =Sheet1!B2 | =Sheet2!D2 | - |

| 第360期月付金 | =Sheet1!B361 | =Sheet2!D361 | - |

視覺化圖表:

插入折線圖,比較兩種方式的:

1. 每期本金變化

2. 每期利息變化

3. 剩餘本金遞減曲線

專業技巧:使用「資料表」功能進行敏感度分析

情境:想知道「不同利率」和「不同年限」的組合,每月要繳多少錢?

步驟:

- 建立基礎PMT公式:

B1: 貸款金額 = 10000000

B2: 年利率 = 2%

B3: 年限 = 30

B4: 月付金 = PMT(B2/12, B3*12, -B1)

- 建立二維表格:

| 20年 | 25年 | 30年 | 35年 | 40年 | |

|---|---|---|---|---|---|

| 1.5% | |||||

| 2.0% | |||||

| 2.5% | |||||

| 3.0% |

-

選取整個表格,點選「資料」→「模擬分析」→「資料表」

-

設定:

- 列變數儲存格:B3(年限)

-

欄變數儲存格:B2(利率)

-

Excel自動填入所有組合結果!

結果範例:

| 20年 | 25年 | 30年 | 35年 | 40年 | |

|---|---|---|---|---|---|

| 1.5% | 48,251 | 40,000 | 34,500 | 30,680 | 27,914 |

| 2.0% | 50,588 | 42,385 | 36,962 | 33,141 | 30,328 |

| 2.5% | 52,945 | 44,796 | 39,463 | 35,650 | 32,796 |

| 3.0% | 55,321 | 47,231 | 42,003 | 38,206 | 35,315 |

一目了然!可以快速比較所有方案。

要點4-車貸、信貸與其他貸款試算策略

車貸複利計算:零利率真的免費嗎?

常見車貸方案:

方案A:傳統車貸

- 車價:100萬

- 貸款:80萬(8成)

- 利率:3.5%

- 年限:5年

- 月付金:=PMT(3.5%/12, 5*12, -800000) = 14,554元

- 總利息:約73,240元

方案B:零利率專案

- 車價:100萬

- 貸款:80萬(8成)

- 利率:0%

- 年限:5年

- 月付金:800,000 ÷ 60 = 13,333元

- 總利息:0元

看起來方案B省7.3萬?錯!

陷阱分析:

零利率通常有隱藏條件:

1. 不能議價:原價100萬,現金購車可能殺價到95萬

2. 強制購買配件:要求加購原廠配件5萬

3. 手續費:貸款手續費5,000-10,000元

實際成本對比:

| 項目 | 現金購車 | 傳統車貸 | 零利率專案 |

|---|---|---|---|

| 車價 | 950,000 | 1,000,000 | 1,000,000 |

| 議價空間 | -50,000 | 0 | 0 |

| 強制配件 | 0 | 0 | 50,000 |

| 頭期款 | 950,000 | 200,000 | 200,000 |

| 貸款金額 | 0 | 800,000 | 800,000 |

| 利息 | 0 | 73,240 | 0 |

| 手續費 | 0 | 0 | 8,000 |

| 總成本 | 950,000 | 1,073,240 | 1,058,000 |

結論:

- 現金購車最便宜(若有現金的話)

- 零利率比傳統車貸省15,240元(1.5%)

- 但比現金購車貴108,000元(11%)

最佳策略:

1. 詢問現金價vs零利率價的差異

2. 如果差異<5萬,選零利率

3. 如果差異>5萬,選現金購車或傳統車貸

信貸複利計算:小額貸款的高利陷阱

信用貸款特性:

- 額度:通常10-300萬

- 利率:2-16%(信用分數決定)

- 年限:1-7年

- 無擔保品:風險高,利率高

實際案例:借50萬,年利率8%,5年期

=PMT(8%/12, 5*12, -500000)

結果:每月還款 10,137元

總成本分析:

- 總還款:10,137 × 60 = 608,220元

- 總利息:108,220元

- 利息佔比:21.6%

對比不同利率的影響(50萬,5年):

| 利率 | 月付金 | 總利息 | 利息差異 |

|---|---|---|---|

| 2% | 8,768元 | 26,080元 | 基準 |

| 5% | 9,435元 | 66,100元 | +4萬 |

| 8% | 10,137元 | 108,220元 | +8.2萬 |

| 12% | 11,122元 | 167,320元 | +14.1萬 |

| 16% | 12,149元 | 228,940元 | +20.3萬 |

重點:利率從2%升到16%,總利息多付20萬(40%本金)!

信貸使用策略:

適合申請信貸的情況:

1. 債務整合:用低利率信貸還清高利率信用卡

2. 緊急資金需求:醫療、教育等不能延遲的支出

3. 投資報酬率>信貸利率:例如借2%信貸投資年化報酬8%的標的(風險自負)

不適合申請信貸的情況:

1. 消費性支出(買3C、旅遊等)

2. 投資高風險標的(股票、虛擬貨幣)

3. 已有其他貸款,還款壓力大

信用卡循環利息:最恐怖的複利陷阱

信用卡利率現況:

- 年利率:通常14-15%

- 計息方式:日複利

- 最低應繳:通常5-10%

案例:刷卡10萬元,只繳最低應繳5%(5,000元)

第1個月:

- 欠款:100,000元

- 最低應繳:5,000元

- 循環利息:100,000 × 15% ÷ 12 = 1,250元

- 實際還本金:5,000 - 1,250 = 3,750元

- 剩餘欠款:100,000 - 3,750 = 96,250元

如果持續只繳最低應繳:

| 月份 | 期初欠款 | 利息 | 繳款 | 還本金 | 剩餘欠款 |

|---|---|---|---|---|---|

| 1 | 100,000 | 1,250 | 5,000 | 3,750 | 96,250 |

| 6 | 81,923 | 1,024 | 4,146 | 3,122 | 78,801 |

| 12 | 64,899 | 811 | 3,325 | 2,514 | 62,385 |

| 24 | 39,747 | 497 | 2,014 | 1,517 | 38,230 |

| 36 | 23,473 | 293 | 1,224 | 931 | 22,542 |

需要多久才能還清?約50個月(4.2年)!

總還款:約129,000元

總利息:約29,000元(29%本金)

驚人發現:

- 前12個月繳了60,000元,本金只減少37,615元

- 將近40%的錢都付利息!

正確策略:

1. 永遠全額繳清:避免循環利息

2. 已欠款者:盡快全額還清,或申請低利率信貸代償

3. 使用0利率分期:很多商店提供3-12期分期免息

學貸與房貸:利率低但時間長的雙面刃

學貸特性:

- 利率:1.15-1.5%(政府補貼)

- 年限:最長20年

- 還款寬限期:畢業後1年

案例:學貸100萬,利率1.15%,20年期

=PMT(1.15%/12, 20*12, -1000000)

月付金:約4,750元

總利息:約14萬元(14%本金)

策略思考:

建議提前還清的情況:

1. 已有穩定高收入

2. 沒有其他投資規劃

3. 心理負擔大,想盡快無債

建議慢慢還的情況:

1. 利率極低(<2%),低於通膨率

2. 有更高報酬率的投資機會

3. 需要保留現金流應急

實際計算:

如果你每月多出5,000元,可以:

- 方案A:提前還學貸(省14萬利息)

- 方案B:投資0050(假設年化報酬7%,20年後約260萬)

結論:方案B報酬率遠高於省息效果,建議投資!

🚀 需要快速試算貸款成本嗎?

數據引用: 根據金融消費者調查,使用貸款計算工具進行試算的貸款人,相較於未試算者,平均能節省8-15%的利息支出,且能更精準選擇適合自己的還款方案。

Tool Master / 工具大師如何幫助您?

雖然Excel功能完整,但對於快速比較多種貸款方案,線上計算工具更方便即時:

✅ 複利計算機:瞬間計算房貸、車貸總利息,反向計算投資複利,幫助決策「提前還款vs投資」哪個更划算。支援多種複利頻率與還款模式試算。

✅ 日期計算工具:精確計算貸款期間天數,協助計算實際APR年利率,比較不同銀行方案的真實成本。

✅ 單位換算工具:快速換算利率、百分比、貨幣等單位,搭配貸款試算更便利。

✅ 更多理財工具:想了解投資與還貸的決策方法,可參考定期定額複利計算完全指南和複利72法則完全指南。

💡 為什麼選擇 Tool Master / 工具大師?

- 一鍵快速試算:輸入貸款資料立即得出總利息與月付金,比Excel更快速,手機也能用。

- 視覺化圖表:自動產生複利成長曲線,比數字更直觀。

- 100%本地運算:所有財務數據在您的裝置上計算,不上傳伺服器,隱私完全保障。

限時優惠: 所有工具完全免費,無需註冊登入,支援台灣主要銀行貸款方案即時試算!

👉 立即前往 Tool Master 探索更多工具!

結論:降低貸款成本的五大黃金策略

策略1:縮短貸款年限(省息效果最直接)

核心原則:能20年就不要30年,能15年就不要20年。

實際效益(1000萬房貸,2%利率):

| 年限 | 月付金 | 總利息 | vs 30年省息 |

|---|---|---|---|

| 10年 | 92,013元 | 104萬 | 省227萬(69%) |

| 15年 | 64,348元 | 158萬 | 省173萬(52%) |

| 20年 | 50,588元 | 214萬 | 省117萬(35%) |

| 30年 | 36,962元 | 331萬 | 基準 |

決策指南:

| 月收入 | 建議年限 | 月付金佔收入比 |

|---|---|---|

| 10萬 | 20年(月繳5萬) | 50%(極限) |

| 15萬 | 15年(月繳6.4萬) | 43%(合理) |

| 20萬 | 10年(月繳9.2萬) | 46%(可行) |

重要提醒:不要為了縮短年限而讓月付金超過收入的50%,保留現金流應急更重要。

策略2:提前還款(越早還越划算)

黃金時間表(1000萬房貸30年,提前還200萬):

| 提前還款時點 | 節省利息 | 省息比例 | 建議度 |

|---|---|---|---|

| 第1-3年 | 約280萬 | 85% | ★★★★★ |

| 第4-6年 | 約260萬 | 79% | ★★★★★ |

| 第7-10年 | 約230萬 | 70% | ★★★★☆ |

| 第11-15年 | 約180萬 | 54% | ★★★☆☆ |

| 第16-20年 | 約120萬 | 36% | ★★☆☆☆ |

最佳實踐:

1. 年終獎金:全數提前還款

2. 投資獲利:報酬率<貸款利率時,提前還款

3. 繼承遺產:優先還貸款

不建議提前還款的情況:

- 投資報酬率明顯高於貸款利率(如貸2%,投資報酬8%)

- 手上現金不足3-6個月生活費

- 有更緊急的資金需求(醫療、教育)

策略3:爭取更低利率(0.1%差很多)

利率對總利息的影響(1000萬房貸30年):

| 利率 | 月付金 | 總利息 | vs 2%差異 |

|---|---|---|---|

| 1.5% | 34,500元 | 242萬 | 省89萬(27%) |

| 1.8% | 35,692元 | 285萬 | 省46萬(14%) |

| 2.0% | 36,962元 | 331萬 | 基準 |

| 2.2% | 38,266元 | 377萬 | 多46萬(14%) |

| 2.5% | 39,463元 | 420萬 | 多89萬(27%) |

降低利率的方法:

- 提高信用分數:

- 準時繳信用卡、貸款

- 降低信用卡使用率(<30%)

-

不要短時間內多次申貸

-

增加擔保品價值:

- 提高頭期款比例(如從2成增加到3成)

-

提供其他不動產設定

-

多比較銀行方案:

- 至少比較3-5家銀行

-

利用「公教人員優惠」、「薪轉戶優惠」等

-

談判技巧:

- 拿其他銀行報價去談

- 強調自己的財務狀況良好

- 承諾使用該銀行其他服務(薪轉、定存)

案例:小張透過多比較銀行,利率從2.1%降到1.95%(降0.15%),1000萬房貸30年省息約21萬元。

策略4:選對還款方式(本息vs本金)

決策矩陣:

| 個人情況 | 推薦方式 | 理由 |

|---|---|---|

| 月收入穩定但不高 | 本息攤還 | 月付金固定,好規劃 |

| 月收入高且穩定 | 本金攤還 | 總利息少9%,快速降低本金 |

| 預期收入下降 | 本金攤還 | 初期多繳,後期壓力小 |

| 有投資規劃 | 本息攤還 | 保留現金投資 |

混合策略:

- 前10年用「本金攤還」快速降低本金

- 後20年改「本息攤還」降低月負擔

- 需向銀行申請變更還款方式

策略5:避開貸款陷阱(隱藏成本要小心)

常見陷阱清單:

陷阱1:手續費與開辦費

- 房貸開辦費:5,000-15,000元

- 信貸開辦費:3,000-10,000元

- 車貸手續費:5,000-12,000元

對策:將手續費納入總成本計算,比較「實際APR」而非名目利率。

陷阱2:綁約期與違約金

- 多數房貸綁約2-3年

- 提前清償違約金:貸款餘額1-3%

對策:選擇綁約期短或無違約金的方案。

陷阱3:浮動利率隱藏風險

- 初期利率低(如1.8%),2年後調升至2.5%

- 央行升息時,月付金會增加

對策:選擇固定利率方案,或預留利率上升的緩衝空間。

陷阱4:寬限期的雙面刃

- 前3年只繳利息不還本金

- 寬限期後月付金暴增

案例(1000萬房貸30年,2%利率,寬限期3年):

- 寬限期內月付金:16,667元(只付利息)

- 寬限期後月付金:40,826元(27年還清本金)

- 月付金暴增:24,159元(145%)

對策:寬限期適合短期資金壓力大者,但要提前規劃寬限期後的還款能力。

終極策略:建立還款計畫並嚴格執行

年度檢視清單:

每年1月:

- 檢視過去1年還款記錄

- 確認剩餘本金與原計劃差異

- 評估是否有提前還款能力

每年6月:

- 比較市場利率,評估是否轉貸

- 檢討投資報酬率vs貸款利率

- 調整提前還款計畫

重大事件時(升職、領獎金、賣股票):

- 立即計算提前還款節省利息

- 決定還款比例(建議50-80%)

如果想了解更多複利計算的基礎知識,可以參考複利計算完整攻略;如果想比較投資複利與貸款複利的差異,可以閱讀股票ETF複利計算完全攻略。

最後提醒:貸款是「負向複利」,時間是敵人不是朋友。能早點還清就早點還清,不要讓複利替銀行工作30年!

常見問題FAQ

1. 貸款複利跟投資複利有什麼不同?方向完全相反嗎?

詳細解答:

核心差異:方向完全相反!

投資複利(正向複利):

- 你是債權人,別人欠你錢

- 利息幫你「賺錢」

- 時間越長,資產越多

- 公式:FV = P × (1 + r)^n(未來價值不斷增加)

- 例子:100萬投資年利率5%,10年後變163萬

貸款複利(負向複利):

- 你是債務人,你欠別人錢

- 利息讓你「虧錢」

- 時間越長,付出越多

- 公式:總利息 = 分期還款總額 - 本金(不斷累積)

- 例子:借100萬年利率5%,10年總還款127萬(多付27萬利息)

數學本質相同,方向完全相反:

| 項目 | 投資複利 | 貸款複利 |

|---|---|---|

| 角色 | 債權人(收利息) | 債務人(付利息) |

| 複利對象 | 本金+利息滾入 | 未還本金持續計息 |

| 時間效應 | 時間=朋友(越久越好) | 時間=敵人(越久越糟) |

| 最佳策略 | 越早投資越好 | 越早還清越好 |

重要結論:理解這個差異後,你就明白為什麼要「早投資、早還債」——讓複利替你工作,而不是替銀行工作!

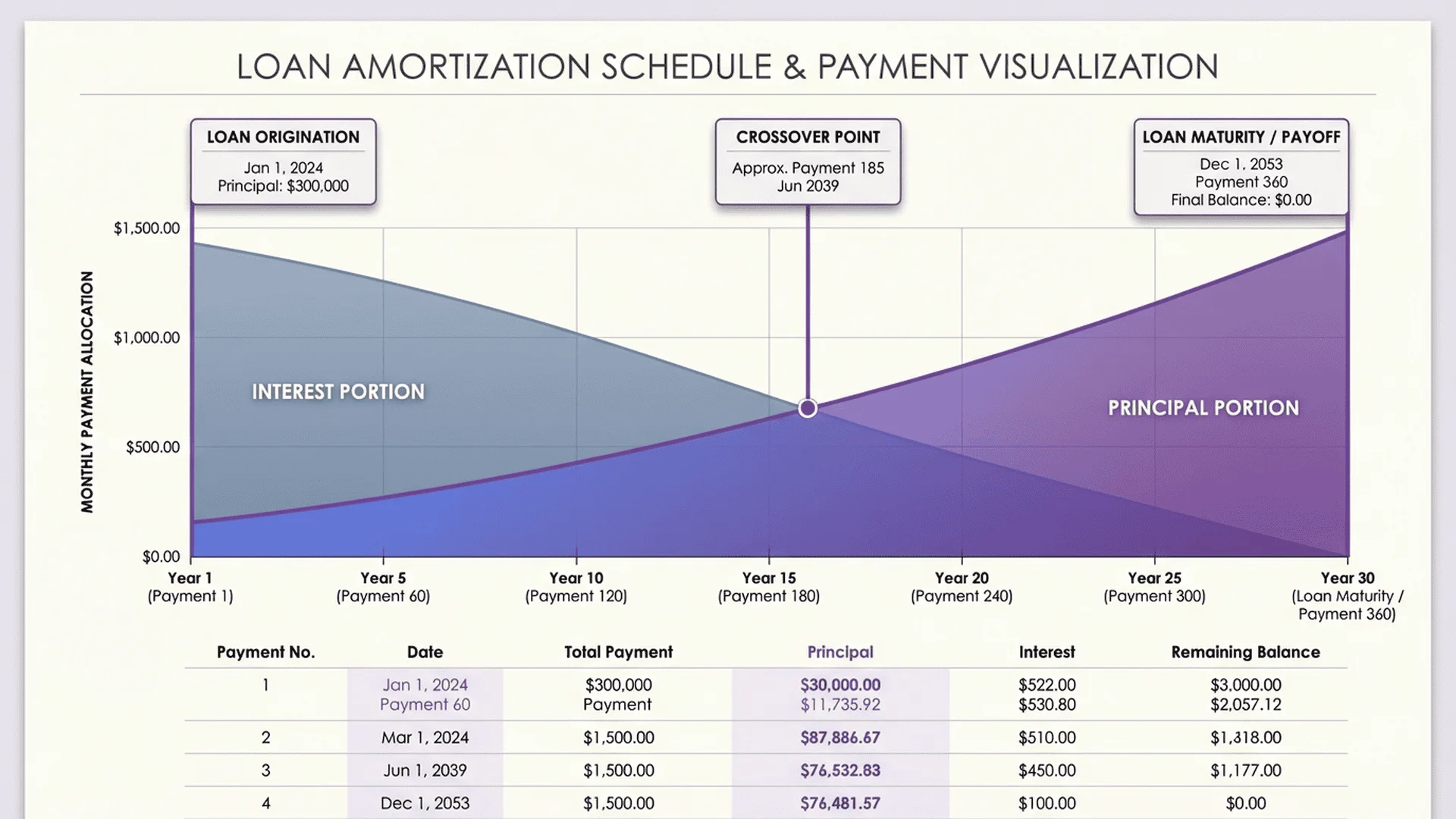

2. 為什麼房貸前幾年繳的錢大部分都是利息?本金根本沒減少多少?

詳細解答:

這是「本息攤還」的數學特性,不是銀行的陰謀,而是計算方式決定的。

本息攤還原理:

每月固定繳相同金額,但「本金」與「利息」的比例會動態變化:

- 前期:本金高→利息多,剩餘用來還本金少

- 後期:本金低→利息少,更多金額用來還本金

實際數據展示(1000萬房貸,2%利率,30年,月繳36,962元):

| 期數 | 剩餘本金 | 當月利息 | 當月本金 | 利息佔比 |

|---|---|---|---|---|

| 第1期 | 10,000,000 | 16,667 | 20,295 | 45% |

| 第12期 | 9,756,234 | 16,260 | 20,702 | 44% |

| 第60期 | 8,812,345 | 14,687 | 22,275 | 40% |

| 第120期 | 7,558,923 | 12,598 | 24,364 | 34% |

| 第180期 | 5,823,156 | 9,705 | 27,257 | 26% |

| 第240期 | 3,722,891 | 6,205 | 30,757 | 17% |

| 第300期 | 1,543,209 | 2,572 | 34,390 | 7% |

| 第360期 | 61,223 | 102 | 36,860 | 0.3% |

圖像化理解:

想像一個30年的時間軸,利息比例呈現「遞減曲線」:

- 前5年:利息佔40-45%

- 中間10-20年:利息佔20-35%

- 後5年:利息佔5-15%

為什麼會這樣?

因為利息是用「剩餘本金 × 利率」計算:

- 第1期:10,000,000 × 2% ÷ 12 = 16,667元利息

- 第180期:5,823,156 × 2% ÷ 12 = 9,705元利息

- 第360期:61,223 × 2% ÷ 12 = 102元利息

本金越還越少,利息自然越來越低。

實務影響:

前10年還款狀況:

- 總繳款:36,962 × 120 = 4,435,440元

- 還掉本金:約244萬元(55%)

- 付出利息:約200萬元(45%)

很多人看到這個數字會崩潰:「繳了400多萬,本金只減少200多萬!」

但這就是本息攤還的數學本質,後期會加速還本金。

如何改善?

- 選擇本金攤還:每月固定還本金,利息自然遞減

- 提前還款:越早還,省的利息越多

- 縮短年限:20年期比30年期,本金減少更快

3. 提前還款真的划算嗎?什麼時候提前還最好?

詳細解答:

答案:95%的情況下,提前還款都划算!

提前還款的數學原理:

每提前還1元本金,就省下「1元 × 利率 × 剩餘年數」的利息。

實際計算(1000萬房貸,2%利率,30年):

情境A:第5年提前還200萬

未提前還款:

- 剩餘本金:879萬

- 剩餘期數:300期(25年)

- 未來還要繳:36,962 × 300 = 1,109萬

- 總還款(含前5年):約1,331萬

提前還款後:

- 剩餘本金:879萬 - 200萬 = 679萬

- 重新計算月付金:=PMT(2%/12, 300, -6790000) = 25,103元

- 剩餘總還款:25,103 × 300 = 753萬

- 總還款(含前5年):111萬 + 753萬 + 200萬 = 1,064萬

節省:1,331萬 - 1,064萬 = 267萬

投資報酬率換算:

- 投入200萬,省267萬

- 報酬率:33.5%

- 年化報酬率:約1.2%/年

提前還款的最佳時機表(1000萬房貸30年,還200萬):

| 提前還款時點 | 節省利息 | 年化報酬率 | 推薦度 |

|---|---|---|---|

| 第1年 | 285萬 | 1.5%/年 | ★★★★★ |

| 第3年 | 275萬 | 1.4%/年 | ★★★★★ |

| 第5年 | 267萬 | 1.3%/年 | ★★★★☆ |

| 第10年 | 231萬 | 1.2%/年 | ★★★★☆ |

| 第15年 | 174萬 | 0.9%/年 | ★★★☆☆ |

| 第20年 | 98萬 | 0.6%/年 | ★★☆☆☆ |

結論:越早還,省越多!每晚1年提前還款,平均少省5-10萬。

不建議提前還款的情況:

例外1:投資報酬率明顯高於貸款利率

如果你有一個年化報酬率7%的穩定投資標的(如股票ETF長期平均),而房貸利率只有2%,那麼:

- 200萬投資0050(假設年化報酬7%),25年後約1,085萬

- 200萬提前還貸(省息267萬),實際只是「不虧損267萬」

投資淨賺:1,085萬 - 267萬 = 818萬

這種情況下,投資比提前還款好!

例外2:手上現金不足應急金

理財第一守則:先建立3-6個月生活費的緊急預備金。

如果你月支出5萬,至少要有15-30萬現金在活存,不能全部拿去還貸款。

例外3:綁約期內有違約金

假設貸款綁約3年,提前還款違約金1%:

- 提前還200萬

- 違約金:200萬 × 1% = 2萬元

- 省息:267萬

- 淨省息:267萬 - 2萬 = 265萬

仍然划算,但如果綁約金>5%就要重新評估。

4. 本息攤還和本金攤還哪個比較好?我該怎麼選?

詳細解答:

沒有絕對的好壞,只有適合不適合。

本息攤還特性:

優點:

1. 每月還款固定:容易規劃預算

2. 初期壓力小:月付金較低

3. 保留現金流:手上可運用資金較多

缺點:

1. 總利息較高:比本金攤還多付約9%

2. 本金減少慢:前期大部分在付利息

本金攤還特性:

優點:

1. 總利息較少:省約9%利息

2. 本金減少快:每期固定還本金

3. 後期壓力小:月付金遞減

缺點:

1. 初期壓力大:月付金較高

2. 現金流緊繃:手上可運用資金少

實際案例對比(1000萬房貸,2%利率,30年):

| 比較項目 | 本息攤還 | 本金攤還 | 差異 |

|---|---|---|---|

| 第1期月付金 | 36,962元 | 44,445元 | 高7,483元 |

| 第5年月付金 | 36,962元 | 41,667元 | 高4,705元 |

| 第10年月付金 | 36,962元 | 38,889元 | 高1,927元 |

| 第20年月付金 | 36,962元 | 33,334元 | 低3,628元 |

| 第30年月付金 | 36,962元 | 27,824元 | 低9,138元 |

| 總利息 | 331萬 | 301萬 | 省30萬 |

決策流程圖:

步驟1:評估月收入穩定度

- 收入穩定(公教、大企業)→ 可考慮本金攤還

- 收入不穩定(業務、創業)→ 建議本息攤還

步驟2:計算負債比

- 月收入 × 50% ÷ 月付金

- 如果本金攤還的初期月付金 > 月收入50% → 選本息攤還

- 如果本金攤還的初期月付金 < 月收入40% → 可選本金攤還

步驟3:評估投資能力

- 有投資經驗且報酬率 > 5% → 選本息攤還,保留現金投資

- 沒有投資習慣 → 選本金攤還,強迫省利息

步驟4:考慮生涯規劃

- 預期5-10年內收入大增(升遷、事業起飛)→ 本息攤還,未來提前還款

- 預期5-10年後收入下降(退休、轉職)→ 本金攤還,越早還越好

實際案例:

案例A:小李30歲,工程師,月薪10萬

- 房貸1000萬,30年

- 本息攤還月繳36,962元(收入37%)→ ✓ 壓力適中

- 本金攤還月繳44,445元(收入44%)→ ✓ 仍可負擔

- 小李有投資0050習慣,年化報酬約7%

- 建議:本息攤還 + 每月投資7,483元(本金攤還多出的錢)

案例B:老王50歲,自營商,月收入15萬(不穩定)

- 房貸800萬,20年

- 本息攤還月繳40,470元(收入27%)→ ✓ 壓力低

- 本金攤還月繳49,333元(收入33%)→ ✓ 可負擔,但收入不穩

- 10年後老王60歲,預期收入下降

- 建議:本金攤還,趁現在收入高快速還款,10年後壓力大減

5. 車貸零利率真的比較划算嗎?有什麼陷阱?

詳細解答:

零利率不一定划算!天下沒有白吃的午餐。

零利率的三大常見陷阱:

陷阱1:不能議價(羊毛出在羊身上)

| 購車方式 | 車價 | 議價空間 | 貸款 | 利息 | 總成本 |

|---|---|---|---|---|---|

| 現金購車 | 100萬 | -5萬(5%) | 0 | 0 | 95萬 |

| 傳統車貸 | 100萬 | -2萬(2%) | 78萬(3.5%,5年) | 7.3萬 | 105.3萬 |

| 零利率專案 | 100萬 | 0(不能殺價) | 80萬 | 0 | 100萬 |

結論:

- 零利率(100萬)vs 現金(95萬):貴5萬(5.3%)

- 零利率(100萬)vs 傳統車貸(105.3萬):便宜5.3萬(5%)

陷阱2:強制加購配件或保險

零利率方案常見隱藏成本:

- 強制加購原廠配件:3-8萬

- 強制車險(比市價貴):每年多3,000-5,000元

- 手續費與設定費:5,000-15,000元

實際案例:

某汽車品牌零利率方案:

- 車價:100萬(不能議價)

- 貸款:80萬,零利率,5年期

- 強制配件(行車記錄器、隔熱紙、晴雨窗):5萬

- 手續費:8,000元

- 實際總成本:105.8萬

如果選現金購車:

- 車價:100萬

- 議價:-5萬

- 配件自己買:2萬(副廠品質更好)

- 實際總成本:97萬

差距:105.8萬 - 97萬 = 8.8萬(9.1%)

陷阱3:二手車殘值較低

零利率專案通常不能議價,等於用原價買車:

- 原價100萬購車,3年後殘值約60萬(60%)

- 議價後95萬購車,3年後殘值約57萬(60%)

3年後要換車時:

- 零利率方案虧損:100萬 - 60萬 = 40萬

- 現金購車虧損:95萬 - 57萬 = 38萬

零利率多虧2萬。

如何判斷零利率是否划算?

計算公式:

零利率實際成本 = 車價 + 強制配件 + 手續費 - 現金購車議價空間

傳統車貸實際成本 = 車價(議價後)+ 利息

如果「零利率實際成本 < 傳統車貸實際成本」,才划算。

實戰技巧:

- 先談現金價:詢問業務「如果現金購車,最低多少?」

- 再談車貸價:詢問「如果傳統車貸,利率多少?總息多少?」

- 最後談零利率:詢問「零利率方案有什麼限制?要加購什麼?」

- 回家計算:用Excel比較三種方案的總成本

- 再回去談判:拿計算結果去談更好的條件

一般結論:

- 議價空間 < 2萬:零利率划算

- 議價空間 2-5萬:傳統車貸可能更好

- 議價空間 > 5萬:現金購車最划算

6. 信用卡循環利息到底有多可怕?只繳最低應繳會怎樣?

詳細解答:

信用卡循環利息是所有貸款中利率最高、最可怕的債務!

台灣信用卡循環利率現況:

- 年利率:通常14-15%

- 計息方式:日複利

- 最低應繳:消費金額5-10%

恐怖案例實測:刷卡10萬元,只繳最低應繳5%(5,000元)

第1個月:

- 欠款:100,000元

- 年利率:15%(月利率1.25%)

- 當月利息:100,000 × 1.25% = 1,250元

- 繳款:5,000元

- 實際還本金:5,000 - 1,250 = 3,750元

- 剩餘欠款:100,000 - 3,750 = 96,250元

逐月追蹤(只繳最低應繳):

| 月份 | 期初欠款 | 利息 | 繳款 | 還本金 | 剩餘欠款 |

|---|---|---|---|---|---|

| 1 | 100,000 | 1,250 | 5,000 | 3,750 | 96,250 |

| 6 | 81,923 | 1,024 | 4,196 | 3,172 | 78,751 |

| 12 | 64,899 | 811 | 3,356 | 2,545 | 62,354 |

| 24 | 39,747 | 497 | 2,087 | 1,590 | 38,157 |

| 36 | 23,473 | 293 | 1,267 | 974 | 22,499 |

| 48 | 13,261 | 166 | 729 | 563 | 12,698 |

驚人事實:

- 需要約60個月(5年)才能還清

- 總還款約129,000元

- 總利息約29,000元(29%本金!)

- 前12個月繳了60,000元,本金只減少37,646元

年化成本計算:

實際年化利率(APR):

APR = (總還款/本金)^(1/年數) - 1

= (129,000/100,000)^(1/5) - 1

= 約5.2%

咦?不是15%嗎?為什麼只有5.2%?

因為你「每月都在還款」,實際欠款平均只有5萬左右,不是一直欠10萬。

但如果換算成「機會成本」:

- 5年付出129,000元

- 如果這些錢投資0050(年化7%),5年後約181,000元

- 機會成本損失:181,000 - 100,000 = 81,000元

相當於虧損81%!

更恐怖的情境:完全不繳款

如果你完全不繳(理論上不可能,銀行會催討):

| 年數 | 欠款金額 | 累積利息 |

|---|---|---|

| 1年 | 116,000元 | 16,000元 |

| 2年 | 134,560元 | 34,560元 |

| 3年 | 156,086元 | 56,086元 |

| 5年 | 201,136元 | 101,136元(100%!) |

| 10年 | 404,555元 | 304,555元(304%!!) |

10年後欠款變成4倍!這就是純複利的可怕之處。

如何脫離循環利息陷阱?

方法1:立即全額還清(最佳)

- 動用存款、賣股票、借家人錢,盡快還清

- 計算:晚1個月還清,多付1.25%利息

方法2:申請低利率信貸代償

- 信貸利率:約5-8%

- 遠低於信用卡15%

- 但要注意信貸開辦費與綁約期

案例計算:

- 信用卡欠10萬,循環利率15%

- 申請信貸10萬,利率6%,3年期

- 月付金:3,042元

- 總利息:9,512元

- vs信用卡循環利息29,000元

- 省息:19,488元(67%)

方法3:使用信用卡分期0利率

- 許多商店提供3-12期分期免息

- 實際是商家吸收手續費

- 只要按時繳款就真的零利息

方法4:債務協商(最後手段)

- 欠款超過月收入22倍

- 無力償還

- 向銀行申請債務協商,降低利率至5-8%

預防方法:

- 設定信用卡自動扣款全額繳清

- 不要把信用卡當提款卡用

- 每月檢視帳單,確認消費金額

- 緊急時寧願借家人,也不用循環利息

結論:信用卡循環利息是合法的高利貸,千萬不要碰!

7. 房貸轉貸划算嗎?什麼時候該考慮轉貸?

詳細解答:

轉貸(Refinance)= 用新銀行低利率貸款,清償舊銀行高利率貸款

何時該考慮轉貸?

條件1:利率差距 > 0.3%

如果新銀行利率比現有低0.3%以上,就值得計算轉貸效益。

條件2:剩餘本金夠高

剩餘本金越高,利率差距的省息效果越明顯。

條件3:剩餘年限夠長

剩餘年限越長,省息時間越多。

實際案例計算:

原房貸:

- 剩餘本金:800萬

- 原利率:2.2%

- 剩餘年限:25年

- 月付金:34,838元

新房貸(轉貸):

- 新利率:1.8%

- 年限:25年

- 月付金:32,451元

每月省:34,838 - 32,451 = 2,387元(6.8%)

25年總省息:2,387 × 300期 = 716,100元

但要扣除轉貸成本:

| 費用項目 | 金額 |

|---|---|

| 原銀行違約金 | 800萬 × 1% = 8萬元 |

| 原銀行塗銷費 | 3,000元 |

| 新銀行開辦費 | 10,000元 |

| 新銀行代書費 | 15,000元 |

| 新銀行設定費 | 800萬 × 0.12% = 9,600元 |

| 總成本 | 約11.8萬元 |

淨省息:71.6萬 - 11.8萬 = 59.8萬元

投資報酬率:

- 投入成本:11.8萬

- 25年省息:59.8萬

- IRR約8.2%

划算!

不划算的情況:

案例:

- 剩餘本金:200萬(本金太低)

- 原利率:2.2%

- 新利率:1.9%(差距只有0.3%)

- 剩餘年限:5年(時間太短)

計算:

- 月省:約150元

- 5年總省:150 × 60 = 9,000元

- 轉貸成本:約3萬元

- 虧損:-2.1萬元

不划算!

轉貸決策表:

| 剩餘本金 | 利率差距 | 剩餘年限 | 是否划算 |

|---|---|---|---|

| >500萬 | >0.5% | >15年 | ★★★★★(非常推薦) |

| >500萬 | 0.3-0.5% | >10年 | ★★★★☆(推薦) |

| 300-500萬 | >0.5% | >10年 | ★★★☆☆(可考慮) |

| <300萬 | <0.3% | <10年 | ★☆☆☆☆(不建議) |

轉貸流程:

- 評估現況:查詢剩餘本金、利率、年限

- 比較利率:詢問至少3家銀行新利率

- 計算成本:評估違約金、手續費等

- 試算效益:用Excel計算淨省息

- 申請轉貸:準備財力證明、房屋謄本等文件

- 完成轉貸:新銀行撥款→清償舊銀行→塗銷設定→新銀行設定

時間:約1-2個月

注意事項:

- 信用評分影響:轉貸會調閱聯徵紀錄,可能小幅影響信用分數

- 綁約期問題:確認原銀行違約金條款

- 新銀行審核:需重新評估還款能力

- 匯率風險:如果是外幣房貸,需考慮匯率波動

結論:利率差>0.5%、剩餘本金>500萬、剩餘年限>15年,強烈建議轉貸!

8. 寬限期是什麼?適合誰?有什麼風險?

詳細解答:

寬限期(Grace Period)= 前幾年只繳利息,不還本金

寬限期設計目的:降低初期還款壓力,適合收入預期成長者。

常見寬限期長度:

- 一般房貸:1-3年

- 豪宅貸款:可達5年

- 建商配合方案:有的甚至7年

實際案例(1000萬房貸,2%利率,30年,寬限期3年):

寬限期內(第1-3年):

- 月付金:10,000,000 × 2% ÷ 12 = 16,667元

- 只付利息,本金完全不減少

- 3年總繳:16,667 × 36 = 600,012元

- 剩餘本金:仍是1000萬(沒變!)

寬限期後(第4-30年):

- 剩餘本金:1000萬

- 剩餘年限:27年(324期)

- 新月付金:=PMT(2%/12, 324, -10000000) = 40,826元

- 27年總繳:40,826 × 324 = 13,227,624元

總還款:600,012 + 13,227,624 = 13,827,636元

對比無寬限期:

- 無寬限期總還款:13,306,320元

- 有寬限期總還款:13,827,636元

- 多付:521,316元(4%)

月付金對比圖:

| 階段 | 無寬限期 | 有寬限期 | 差異 |

|---|---|---|---|

| 第1-3年 | 36,962元 | 16,667元 | 少2萬(55%) |

| 第4-30年 | 36,962元 | 40,826元 | 多3,864元(10%) |

寬限期的優點:

- 初期負擔低:適合剛買房、裝潢費用高的人

- 保留現金流:手上保有更多流動資金

- 收入成長緩衝:適合剛升職、預期加薪者

寬限期的缺點:

- 總利息更高:多付約5%利息

- 本金不減:寬限期內房貸餘額完全沒變

- 寬限期後壓力暴增:月付金突然增加20-40%

寬限期風險案例:

小陳30歲買房,貸款1000萬,寬限期3年:

第1-3年(月繳16,667元):

- 小陳月薪8萬,月繳佔21%,壓力適中

- 手上多的錢拿去裝潢、買家具、旅遊

第4年開始(月繳40,826元):

- 小陳月薪漲到10萬,月繳佔41%,壓力大增

- 如果小陳失業、降薪、生病,可能無法負擔

- 被迫賣房、法拍

適合使用寬限期的人:

| 特徵 | 說明 |

|---|---|

| 收入預期大幅成長 | 醫師、律師、工程師等專業人士 |

| 有大筆投資收益 | 手上有股票、基金,預期報酬>貸款利率 |

| 短期資金壓力大 | 剛買房、裝潢、結婚等支出集中 |

| 有紀律提前還款 | 寬限期內主動還本金,不是真的只繳利息 |

不適合使用寬限期的人:

| 特徵 | 說明 |

|---|---|

| 收入不穩定 | 自營商、業務員、約聘人員 |

| 月收入剛好負擔月繳 | 沒有緩衝空間 |

| 沒有投資習慣 | 多的錢會拿去花掉,不會投資或還款 |

| 風險承受度低 | 擔心未來收入下降 |

寬限期的正確用法:

聰明策略:

1. 申請寬限期(降低月繳義務)

2. 但每月主動多繳本金

3. 保留彈性:如果某月資金緊張,可以只繳最低16,667元

4. 如果資金寬裕,繳40,826元甚至更多

案例:

- 寬限期月繳義務:16,667元

- 實際每月繳款:36,962元(跟無寬限期一樣)

- 其中20,295元指定還本金

- 好處:保留彈性,緊急時可以少繳

結論:寬限期是「雙面刃」,用得好是工具,用不好是陷阱。關鍵在於你有沒有紀律在寬限期內主動還本金!

9. 如何用Excel快速比較不同銀行的貸款方案?

詳細解答:

建立「多方案比較表」,一次看懂哪個最划算!

步驟1:收集各銀行方案資訊

| 銀行 | 貸款金額 | 利率 | 年限 | 開辦費 | 違約金 |

|---|---|---|---|---|---|

| A銀行 | 1000萬 | 2.0% | 30年 | 8,000 | 1% |

| B銀行 | 1000萬 | 1.9% | 30年 | 12,000 | 1.5% |

| C銀行 | 1000萬 | 2.1% | 30年 | 5,000 | 0.5% |

步驟2:建立Excel試算表

表格架構:

| A欄 | B欄(A銀行) | C欄(B銀行) | D欄(C銀行) |

|---|---|---|---|

| 貸款金額 | 10000000 | 10000000 | 10000000 |

| 年利率 | 2.0% | 1.9% | 2.1% |

| 貸款年限 | 30 | 30 | 30 |

| 開辦費 | 8000 | 12000 | 5000 |

| 月付金 | =PMT(B2/12,B3*12,-B1) | =PMT(C2/12,C3*12,-C1) | =PMT(D2/12,D3*12,-D1) |

| 總還款 | =B5B312 | =C5C312 | =D5D312 |

| 總利息 | =B6-B1 | =C6-C1 | =D6-D1 |

| 實際總成本 | =B6+B4 | =C6+C4 | =D6+D4 |

計算結果:

| 項目 | A銀行(2.0%) | B銀行(1.9%) | C銀行(2.1%) |

|---|---|---|---|

| 月付金 | 36,962元 | 36,320元 | 37,608元 |

| 總還款 | 13,306,320 | 13,075,200 | 13,538,880 |

| 總利息 | 3,306,320 | 3,075,200 | 3,538,880 |

| 加開辦費 | 13,314,320 | 13,087,200 | 13,543,880 |

結論:B銀行最划算,比A銀行省227,120元(1.7%)

步驟3:進階分析 - APR計算

APR(實際年利率)= 考慮所有費用後的真實成本

Excel計算APR的公式:

=RATE(期數, -月付金, 貸款金額-開辦費) * 12

實際計算:

A銀行APR:

=RATE(360, -36962, 10000000-8000) * 12

= 2.008%

B銀行APR:

=RATE(360, -36320, 10000000-12000) * 12

= 1.912%

C銀行APR:

=RATE(360, -37608, 10000000-5000) * 12

= 2.105%

對比表:

| 銀行 | 名目利率 | APR | 差異 |

|---|---|---|---|

| A銀行 | 2.000% | 2.008% | +0.008% |

| B銀行 | 1.900% | 1.912% | +0.012% |

| C銀行 | 2.100% | 2.105% | +0.005% |

步驟4:提前還款試算

如果預計5年後提前還200萬,哪個方案最好?

新增欄位:5年後提前還200萬的總成本

| 項目 | A銀行 | B銀行 | C銀行 |

|---|---|---|---|

| 前5年總繳 | 36,962×60 | 36,320×60 | 37,608×60 |

| 5年後剩餘本金 | 8,793,456 | 8,768,234 | 8,818,923 |

| 提前還款 | 2,000,000 | 2,000,000 | 2,000,000 |

| 新剩餘本金 | 6,793,456 | 6,768,234 | 6,818,923 |

| 剩餘25年應繳 | =PMT(2%/12,300,-6793456)*300 | =PMT(1.9%/12,300,-6768234)*300 | =PMT(2.1%/12,300,-6818923)*300 |

| 總成本 | 前5年+剩餘25年+200萬 | 同左 | 同左 |

計算結果:

| 銀行 | 總成本 | 排名 |

|---|---|---|

| B銀行 | 10,578,000 | 第1名 ★★★★★ |

| A銀行 | 10,643,000 | 第2名 ★★★★☆ |

| C銀行 | 10,712,000 | 第3名 ★★★☆☆ |

步驟5:視覺化圖表

插入橫條圖,比較總成本:

A銀行 ████████████████████ 1331萬

B銀行 ███████████████████ 1309萬 ← 最低

C銀行 █████████████████████ 1354萬

專業技巧:使用「情境管理員」

Excel的「資料」→「模擬分析」→「情境管理員」可以儲存不同情境:

情境1:不提前還款

情境2:5年後提前還200萬

情境3:10年後提前還300萬

情境4:轉貸到更低利率

一鍵切換,快速比較!

結論:建立Excel多方案比較表,5分鐘就能找出最划算方案,省下數十萬利息!

10. 該先還房貸還是先投資?如何決策?

詳細解答:

這是理財規劃中最經典的難題!答案取決於「機會成本」與「風險偏好」。

理論基礎:比較報酬率

原則:

- 如果投資報酬率 > 貸款利率 → 先投資

- 如果投資報酬率 < 貸款利率 → 先還貸

實際案例計算:

情境:手上有100萬,可以選擇:

1. 提前還房貸(利率2%)

2. 投資0050(預期年化報酬7%)

方案A:提前還房貸100萬(1000萬房貸,2%,剩25年)

- 省息效果:約26萬元

- 年化報酬率:約1.05%/年

方案B:投資0050

- 初始投資:100萬

- 年化報酬率:7%(歷史平均)

- 25年後價值:

=FV(7%,25,0,-1000000)= 約543萬

對比:

- 方案A:省26萬利息

- 方案B:賺443萬報酬(543萬-100萬)

- 方案B贏:多賺417萬!

BUT!重要但書:

風險考量:

| 項目 | 提前還貸 | 投資0050 |

|---|---|---|

| 確定性 | 100%確定省息 | 報酬不確定 |

| 風險 | 零風險 | 市場波動風險 |

| 流動性 | 還了就拿不回來 | 隨時可賣出 |

| 心理壓力 | 無債一身輕 | 要承受波動 |

決策矩陣:

| 個人情況 | 建議 | 理由 |

|---|---|---|

| 年齡<40歲 + 風險承受度高 | 先投資 | 時間長,複利效果大 |

| 年齡>50歲 + 接近退休 | 先還貸 | 降低退休後負擔 |

| 投資經驗豐富 + 有紀律 | 先投資 | 能掌握報酬率>貸款利率 |

| 投資新手 + 沒紀律 | 先還貸 | 確定省息,避免虧損 |

| 房貸利率>3% | 先還貸 | 省息效果顯著 |

| 房貸利率<2% | 先投資 | 利率低於通膨,投資更好 |

| 心理負擔大 | 先還貸 | 無債一身輕,心情好 |

| 理性決策者 | 先投資 | 數學上更划算 |

混合策略(最推薦):

70-30法則:

- 70%投資(獲取報酬)

- 30%還貸(降低風險)

案例:手上100萬

- 70萬投資0050

- 30萬提前還房貸

效益:

- 投資報酬:70萬 × 7% × 25年 ≈ 380萬

- 省息效果:30萬提前還貸省約8萬

- 總效益:388萬

兼顧報酬與風險!

進階策略:利率變動應對

當央行升息時(房貸利率從2%升到2.5%):

- 提前還貸效益提升

- 調整比例:50%投資 + 50%還貸

當市場大跌時(0050跌超過20%):

- 加碼投資時機

- 調整比例:90%投資 + 10%還貸

實戰決策流程:

步驟1:計算房貸利率

- 如果 <2% → 偏向投資

- 如果 2-3% → 混合策略

- 如果 >3% → 偏向還貸

步驟2:評估投資能力

- 有穩定投資策略(如定期定額ETF)→ 偏向投資

- 沒有投資經驗 → 偏向還貸

步驟3:檢視現金流

- 緊急預備金 >6個月生活費 → 可投資或還貸

- 緊急預備金 <3個月 → 先存預備金

步驟4:考慮心理因素

- 無法承受市場波動 → 還貸

- 理性決策者 → 投資

步驟5:執行並定期檢視

- 每年檢視一次

- 根據市場與利率調整比例

實際案例:

小華35歲,手上200萬:

- 房貸餘額:800萬,利率1.95%,剩25年

- 月收入:15萬,月繳33,170元

- 投資經驗:有,定期定額0050 3年

決策:

- 緊急預備金:保留50萬(3個月生活費)

- 剩餘150萬分配:

- 100萬(67%)投資0050

- 50萬(33%)提前還房貸

預期效益(25年):

- 投資報酬:100萬 × 7% ≈ 543萬 - 100萬 = 443萬

- 省息效果:50萬提前還貸省約13萬

- 總效益:456萬

結論:沒有絕對答案,但混合策略最穩健。年輕人可以偏向投資(70-80%),年長者可以偏向還貸(60-70%)。關鍵是根據個人情況靈活調整!

如果你對定期定額投資ETF的複利效果感興趣,想了解更詳細的投資策略和試算方法,可以閱讀定期定額複利計算完全指南。想快速評估不同報酬率下投資翻倍所需的時間,可以學習複利72法則完全指南。

參考資料

- 金融監督管理委員會 - 個人購屋貸款統計與利率管理辦法,提供台灣房貸市場利率趨勢與法規規範(https://www.fsc.gov.tw/)

- 中央銀行 - 金融統計月報,包含各類貸款平均利率、貸款餘額與貨幣政策說明(https://www.cbc.gov.tw/)

- 消費者債務清理條例 - 全國法規資料庫,提供債務協商、更生、清算等法律途徑說明(https://law.moj.gov.tw/)