股票ETF複利計算完全攻略|股息再投入、年化報酬率試算與0050實戰案例(2025最新)

股票ETF複利計算完全攻略|股息再投入、年化報酬率試算與0050實戰案例(2025最新)

引言:股票投資的複利為何特別強大?

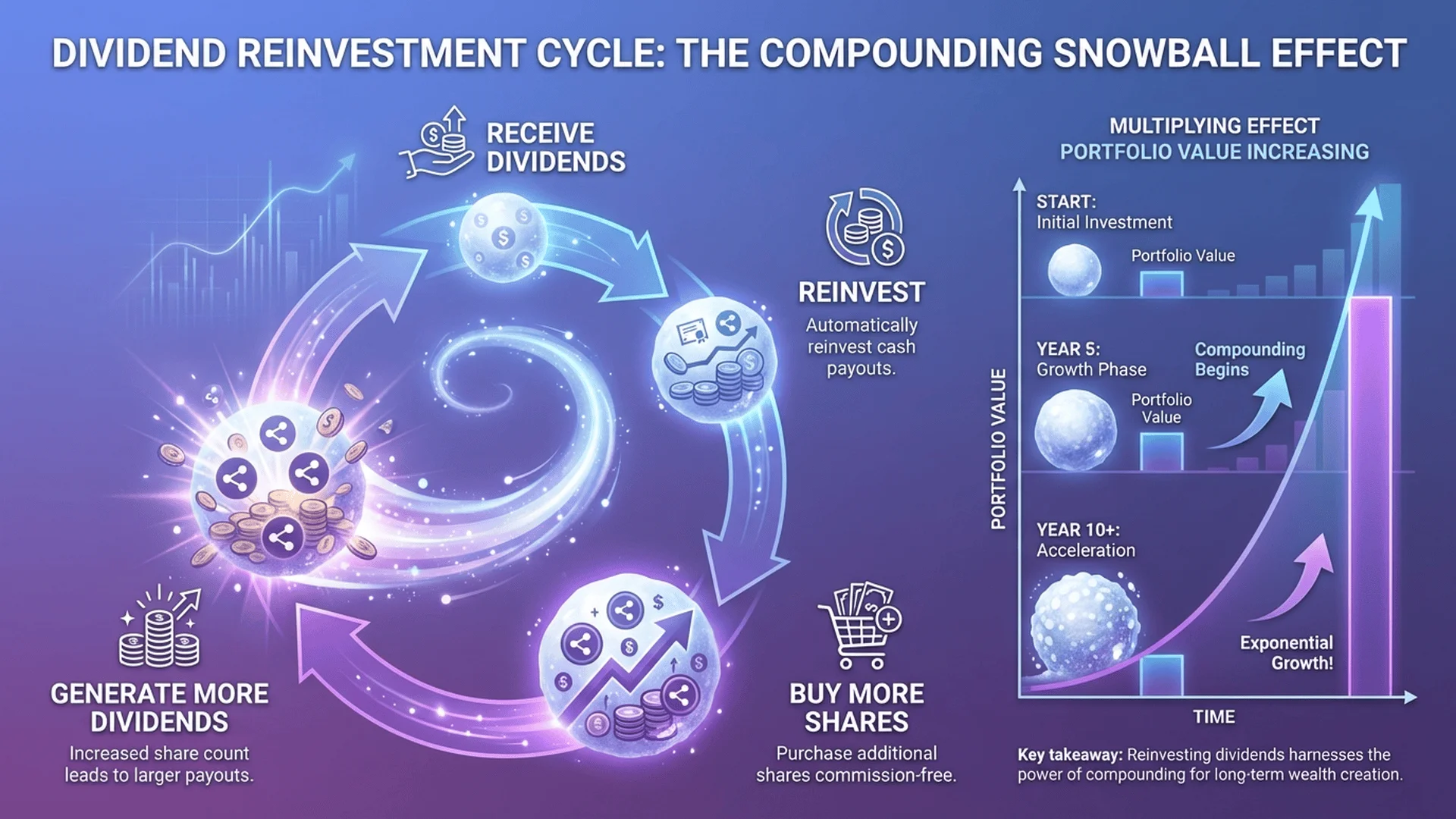

「複利是世界第八大奇蹟」,這句話在股票市場更是體現得淋漓盡致。與定存的單純利息複利不同,股票與ETF投資擁有「雙重複利引擎」:股價長期成長的資本利得,加上股息持續再投入產生的滾雪球效應。這兩股力量結合,造就了巴菲特、彼得林區等投資大師數十年數百倍的驚人報酬。

台灣投資人最熟悉的元大台灣50(0050)就是最好的例子:從2003年上市至今,如果持續將每年配發的股息再投入買進股票,總報酬率遠超單純持有不動的投資人。這就是「股息再投入複利效應」的威力,但大多數人卻不知道該如何精準計算這個效果。

本文將完整拆解股票與ETF的複利計算方法,從基本公式到Excel實戰試算,從年化報酬率計算到0050/0056真實案例分析,讓你徹底掌握股票投資的複利精髓。無論你是定期定額投資台股ETF的小資族,或是建立股息再投入系統的價值投資者,都能找到適合自己的計算工具。開始吧!

要點1-股票投資的雙重複利來源(資本利得+股息再投入)

股票複利 vs 定存複利的根本差異

傳統定存複利很簡單:本金100萬,年利率2%,10年後變成121萬,公式就是「FV = P × (1 + r)^n」。但股票投資的複利計算複雜得多,因為報酬來源有兩個:

來源1:資本利得(股價成長)

- 你用100元買進一張股票

- 10年後股價漲到200元

- 資本利得 = 200 - 100 = 100元(100%報酬)

來源2:股息收入(現金流)

- 每年配發3元股息

- 10年累積30元股息

- 如果股息拿去花掉,複利效果就消失了

關鍵問題:如果把每年3元股息「再投入」買進更多股票,會發生什麼事?

股息再投入的複利魔法

讓我們用實際案例說明:

情境A:股息領現不再投入

| 年度 | 股價 | 持股 | 股息 | 領現 | 累積現金 | 總資產 |

|---|---|---|---|---|---|---|

| 0 | 100 | 10股 | - | - | 0 | 1,000 |

| 1 | 105 | 10股 | 30 | 30 | 30 | 1,080 |

| 2 | 110 | 10股 | 30 | 30 | 60 | 1,160 |

| ... | ... | ... | ... | ... | ... | ... |

| 10 | 150 | 10股 | 30 | 30 | 300 | 1,800 |

總報酬:1,800元(80%報酬率)

情境B:股息全數再投入

| 年度 | 股價 | 持股 | 股息 | 再投入股數 | 新增持股 | 累積持股 | 總資產 |

|---|---|---|---|---|---|---|---|

| 0 | 100 | 10股 | - | - | - | 10.00 | 1,000 |

| 1 | 105 | 10股 | 30 | 0.29 | 0.29 | 10.29 | 1,080 |

| 2 | 110 | 10.29股 | 30.87 | 0.28 | 0.28 | 10.57 | 1,163 |

| 3 | 115 | 10.57股 | 31.71 | 0.28 | 0.28 | 10.85 | 1,248 |

| ... | ... | ... | ... | ... | ... | ... | ... |

| 10 | 150 | 12.46股 | - | - | - | 12.46 | 1,869 |

總報酬:1,869元(86.9%報酬率)

差異分析:

- 情境A總資產:1,800元

- 情境B總資產:1,869元

- 多賺69元,報酬率提升6.9個百分點

這就是「股息再投入」的複利效應!隨著時間拉長到20年、30年,差異會更驚人。

台股ETF的複利特性

台灣的ETF分為兩大類,複利效應大不相同:

高股息ETF(如0056、00878)

- 特色:高股息殖利率(4-6%)

- 複利來源:股息再投入為主,股價成長為輔

- 適合族群:追求現金流的退休族、保守投資人

市值型ETF(如0050、006208)

- 特色:追蹤大盤或特定指數

- 複利來源:股價成長為主,股息為輔

- 適合族群:長期資本增值的年輕投資人

實際數據對比(2013-2023年,10年期):

| ETF | 平均年化報酬率 | 股息殖利率 | 複利主要來源 |

|---|---|---|---|

| 0050 | 約11.2% | 3-4% | 股價成長(7-8%)+ 股息再投入(3-4%) |

| 0056 | 約8.5% | 5-6% | 股息再投入(5-6%)+ 股價成長(2-3%) |

重點結論:

- 0050的複利「加速」效果更強(股價成長快)

- 0056適合需要定期現金流的投資人

- 但如果0056的股息也全數再投入,長期報酬仍會低於0050

複利計算的三大挑戰

股票投資的複利計算為何這麼複雜?主要有三個難點:

挑戰1:報酬率不固定

- 定存利率固定2%,每年都一樣

- 股票報酬率波動:今年+15%,明年-8%,後年+20%

- 需要計算「年化報酬率」才能比較

挑戰2:股息發放不固定

- 股息金額每年不同(受公司獲利影響)

- 配息時間不固定(通常在Q2-Q3)

- 需要逐年計算再投入效果

挑戰3:再投入的時點與價格

- 股息拿到後,當時股價多少?

- 能買進幾股?零股怎麼處理?

- 需要建立逐年明細表追蹤

因此,精準計算股票複利需要更複雜的工具,我們接下來會詳細說明。

要點2-年化報酬率計算公式(CAGR與IRR的差異)

為什麼需要「年化報酬率」?

假設你有兩個投資選項:

- 方案A:3年賺了50%

- 方案B:5年賺了70%

哪個比較好?無法直接比較!因為時間長度不同。這時候就需要「年化報酬率」(CAGR, Compound Annual Growth Rate)來標準化。

CAGR公式:適用簡單情境

適用情境:只有「期初投入」和「期末贖回」,中間沒有額外投入或領回。

公式:

CAGR = (期末價值 / 期初投入)^(1/年數) - 1

實戰案例:

2015年投入100萬買0050,2025年賣出變成250萬,年化報酬率是多少?

CAGR = (2,500,000 / 1,000,000)^(1/10) - 1

= 2.5^0.1 - 1

= 1.0959 - 1

= 9.59%

Excel公式:

=(期末價值/期初投入)^(1/年數)-1

=(2500000/1000000)^(1/10)-1

結果:9.59%年化報酬率

IRR公式:適用複雜情境

適用情境:有「定期定額投入」或「不定期加碼/贖回」的情況。

公式:

IRR = 讓所有現金流淨現值為0的折現率

這個公式無法手算,必須用Excel的IRR函數或財務計算機。如果你想深入學習Excel的IRR、XIRR等財務函數的使用方法,可以參考Excel複利計算教學與實戰應用。

實戰案例:

| 年度 | 現金流 | 說明 |

|---|---|---|

| 2020 | -100,000 | 初始投入10萬 |

| 2021 | -100,000 | 加碼10萬 |

| 2022 | -100,000 | 加碼10萬 |

| 2023 | -100,000 | 加碼10萬 |

| 2024 | -100,000 | 加碼10萬 |

| 2025 | +700,000 | 贖回70萬 |

Excel計算:

=IRR(A1:A6)

結果:約16.8%年化報酬率

CAGR vs IRR 差異總結:

| 比較項目 | CAGR | IRR |

|---|---|---|

| 適用情境 | 一次性投入 | 定期定額或不定期投入 |

| 計算難度 | 簡單(手算可) | 複雜(需Excel或計算機) |

| 準確度 | 簡單情境準確 | 複雜情境準確 |

| 常見應用 | 基金績效、股價成長 | 定期定額、企業投資案 |

如果你採用定期定額策略投資ETF,想了解更詳細的計算方法和投資技巧,建議閱讀定期定額複利計算完全指南。

0050實戰試算:含股息再投入的年化報酬率

讓我們用0050的真實數據計算:

情境設定:

- 2015年1月投入100萬元買0050(當時股價約68元,買進14.7張)

- 每年股息全數再投入

- 2025年1月贖回(當時股價約142元)

逐年明細(簡化版):

| 年度 | 期初股價 | 持股張數 | 配息/股 | 股息總額 | 再投入股數 | 期末持股 | 期末市值 |

|---|---|---|---|---|---|---|---|

| 2015 | 68 | 14.7 | 2.0 | 29,400 | 0.43 | 15.13 | 1,089,284 |

| 2016 | 72 | 15.13 | 2.5 | 37,825 | 0.53 | 15.66 | 1,127,520 |

| 2017 | 77 | 15.66 | 2.4 | 37,584 | 0.49 | 16.15 | 1,243,550 |

| ... | ... | ... | ... | ... | ... | ... | ... |

| 2025 | 142 | 18.52 | - | - | - | 18.52 | 2,629,840 |

年化報酬率計算:

CAGR = (2,629,840 / 1,000,000)^(1/10) - 1

= 10.15%

對比:如果股息不再投入(每年領現花掉):

| 年度 | 持股 | 配息 | 累積股息 | 期末市值 | 總資產 |

|---|---|---|---|---|---|

| 2025 | 14.7張 | - | 約35萬 | 2,087,400 | 2,437,400 |

年化報酬率:

CAGR = (2,437,400 / 1,000,000)^(1/10) - 1

= 9.33%

結論:

- 股息再投入:10.15%年化報酬率

- 股息領現:9.33%年化報酬率

- 差異:0.82個百分點

長期影響:

- 10年:差異約19萬元(7.9%)

- 20年:差異約110萬元(15.3%)

- 30年:差異約440萬元(23.8%)

時間越長,股息再投入的複利效應越驚人!

如何用Excel快速計算年化報酬率

方法1:使用CAGR公式(一次性投入)

A1: 期初投入

B1: 1000000

A2: 期末價值

B2: 2629840

A3: 投資年數

B3: 10

A4: 年化報酬率

B4: =(B2/B1)^(1/B3)-1

設定B4儲存格格式為「百分比」,結果顯示10.15%。

方法2:使用IRR函數(定期定額)

A列: 年度

B列: 現金流

2020: -100000

2021: -100000

2022: -100000

2023: -100000

2024: -100000

2025: 700000

IRR: =IRR(B1:B6)

方法3:使用XIRR函數(不定期投入)

如果你的投入時間不固定(例如1月投10萬、7月投5萬、次年3月投8萬),用XIRR更準確:

A列: 日期 B列: 金額

2020/1/15: -100000

2020/7/20: -50000

2021/3/10: -80000

2025/6/30: 700000

XIRR: =XIRR(B1:B4, A1:A4)

XIRR會考慮實際日期,比IRR更精確。

要點3-Excel股票複利追蹤表實作(動態持股記錄系統)

基礎版:單一股票持股追蹤表

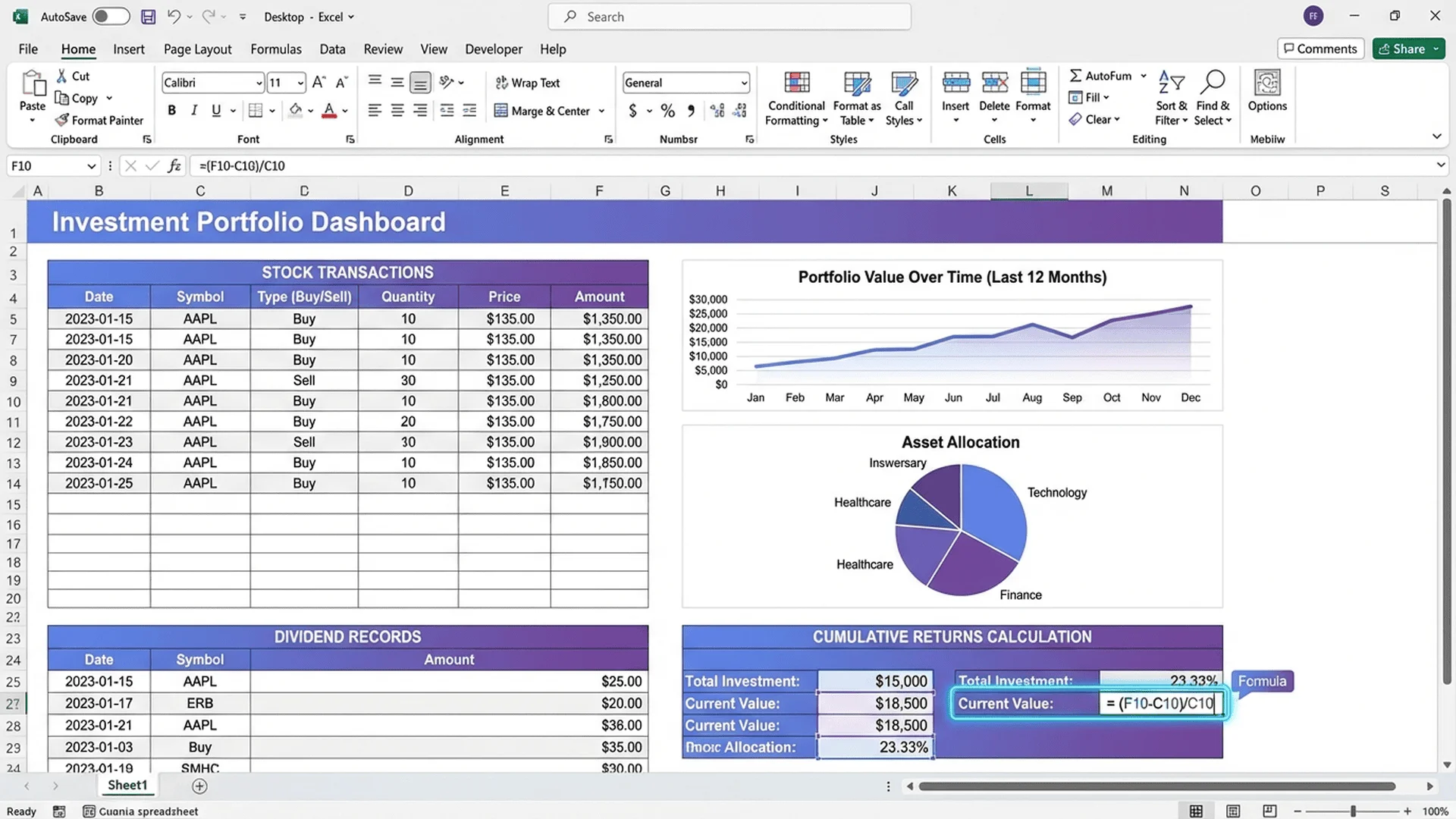

建立一個可以自動計算股息再投入效果的Excel表格。

表格結構:

| A欄 | B欄 | C欄 | D欄 | E欄 | F欄 | G欄 |

|---|---|---|---|---|---|---|

| 年度 | 期初股價 | 持股張數 | 配息/股 | 股息總額 | 再投入股數 | 期末持股 |

| 2020 | 100 | 10 | 3.0 | =C2D21000 | =E2/B2/1000 | =C2+F2 |

| 2021 | 105 | =G2 | 3.2 | =C3D31000 | =E3/B3/1000 | =C3+F3 |

公式說明:

- E欄(股息總額):=C2*D2*1000(張數×每股配息×1000股)

- F欄(再投入股數):=E2/B2/1000(股息÷當時股價÷1000)

- G欄(期末持股):=C2+F2(原持股+新買進)

實際數據填入(0050案例):

| 年度 | 期初股價 | 持股張數 | 配息/股 | 股息總額 | 再投入股數 | 期末持股 | 期末市值 |

|---|---|---|---|---|---|---|---|

| 2020 | 90.5 | 10 | 3.6 | 36,000 | 0.398 | 10.398 | 941,019 |

| 2021 | 125.5 | 10.398 | 3.05 | 31,715 | 0.253 | 10.651 | 1,336,701 |

| 2022 | 115.0 | 10.651 | 3.2 | 34,083 | 0.296 | 10.947 | 1,258,905 |

| 2023 | 120.0 | 10.947 | 2.9 | 31,746 | 0.265 | 11.212 | 1,345,440 |

| 2024 | 135.0 | 11.212 | 3.5 | 39,242 | 0.291 | 11.503 | 1,552,905 |

進階欄位:總報酬率追蹤

新增H欄計算累積報酬率:

H2: =(G2*B2*1000-1000000)/1000000

格式化為百分比,就能看到每年的累積報酬率變化。

進階版:含稅後試算與零股處理

實際投資時,股息會被扣稅(健保補充費2.11%),而且零股無法買滿,需要更精確的計算。

增強版表格:

| A欄 | ... | E欄 | F欄 | G欄 | H欄 | I欄 |

|---|---|---|---|---|---|---|

| 年度 | ... | 股息總額 | 扣稅後 | 可買股數 | 實際買進 | 剩餘現金 |

| 2020 | ... | 36,000 | =E2*0.9789 | =F2/B2 | =INT(G2) | =F2-H2*B2 |

公式說明:

- F欄(扣稅後):=E2*0.9789(扣除2.11%補充費)

- G欄(可買股數):=F2/B2(含小數點)

- H欄(實際買進):=INT(G2)(無條件捨去取整數股)

- I欄(剩餘現金):=F2-H2*B2(買不足一股的現金)

零股處理策略:

方案1:剩餘現金累積到下次

F3: =E3*0.9789+I2 // 本次股息+上次剩餘

方案2:剩餘現金買零股(假設可成交)

H3: =G3 // 直接使用含小數的股數

完整版:多檔ETF組合追蹤表

如果你同時投資0050、0056、006208等多檔ETF,可以建立整合追蹤表。

工作表結構:

Sheet1:0050持股明細(如前述表格)

Sheet2:0056持股明細(相同結構)

Sheet3:組合總覽

| ETF代號 | 投入成本 | 目前市值 | 總報酬 | 年化報酬率 | 占比 |

|---|---|---|---|---|---|

| 0050 | 1,000,000 | 1,552,905 | 552,905 | 9.2% | 60% |

| 0056 | 500,000 | 680,000 | 180,000 | 6.3% | 26% |

| 006208 | 300,000 | 390,000 | 90,000 | 5.4% | 14% |

| 總計 | 1,800,000 | 2,622,905 | 822,905 | 8.5% | 100% |

動態圖表:插入圓餅圖顯示各ETF占比,折線圖追蹤總市值成長。

專業技巧:使用「動態範圍」自動擴展

如果你持續投資,每年都要新增一列資料,用「Excel表格」功能可以讓公式自動套用。

步驟:

1. 選取整個表格範圍

2. 點選「插入」→「表格」(或Ctrl+T)

3. 確認「有標題列」打勾

4. Excel會自動套用格式並建立動態範圍

好處:

- 新增列時公式自動複製

- 圖表自動包含新數據

- 方便使用結構化引用(如[@配息])

要點4-0050與0056實戰對比(高股息 vs 成長型ETF)

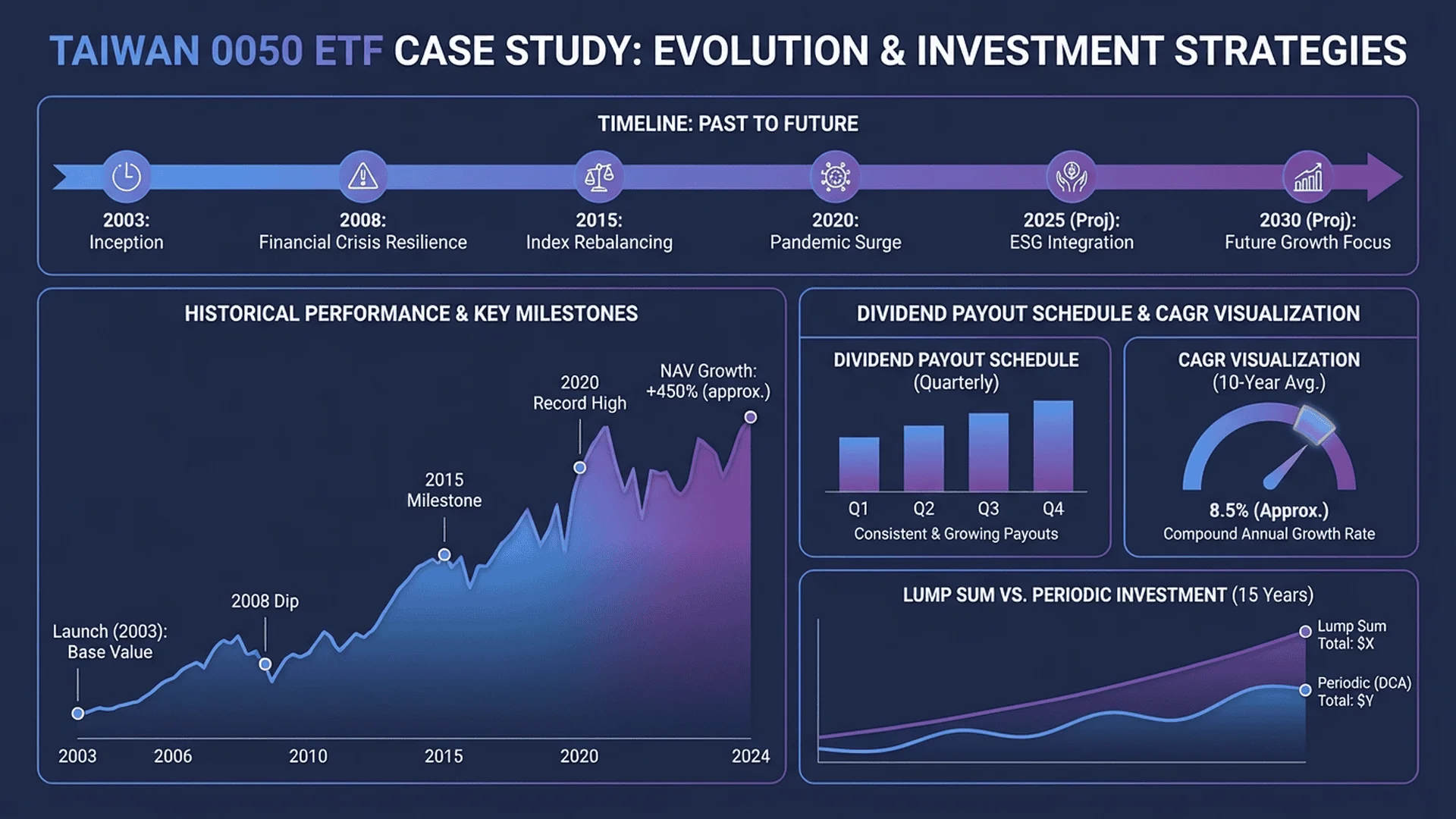

0050:台灣50成分股的複利引擎

基本資料:

- 全名:元大台灣卓越50證券投資信託基金

- 追蹤指數:台灣50指數(市值前50大上市公司)

- 成立日期:2003年6月25日

- 主要成分股:台積電、鴻海、聯發科、台達電等

- 特性:成長型ETF,追求資本增值

歷史績效(2013-2023,10年):

- 平均年化報酬率:約11.2%

- 平均股息殖利率:3-4%

- 股價成長:約7-8%/年

- 總報酬(含息):約190%

複利分析:

假設2013年投入100萬元買0050:

| 情境 | 策略 | 2023年價值 | 年化報酬率 |

|---|---|---|---|

| A | 股息領現 | 約260萬 | 10.0% |

| B | 股息再投入 | 約290萬 | 11.2% |

差異:股息再投入多賺30萬(11.5%)

適合族群:

- 長期投資人(10年以上)

- 追求資本增值

- 不急需現金流

- 相信台灣經濟成長

0056:高股息策略的現金流機器

基本資料:

- 全名:元大台灣高股息證券投資信託基金

- 選股策略:未來一年預測現金股利殖利率最高的30檔股票

- 成立日期:2007年12月13日

- 主要成分股:金融股、傳產股為主

- 特性:高股息ETF,追求穩定配息

歷史績效(2013-2023,10年):

- 平均年化報酬率:約8.5%

- 平均股息殖利率:5-6%

- 股價成長:約2-3%/年

- 總報酬(含息):約125%

複利分析:

假設2013年投入100萬元買0056:

| 情境 | 策略 | 2023年價值 | 年化報酬率 |

|---|---|---|---|

| A | 股息領現 | 約175萬 | 5.8% |

| B | 股息再投入 | 約225萬 | 8.5% |

差異:股息再投入多賺50萬(28.6%)

適合族群:

- 需要現金流的退休族

- 保守投資人

- 短期投資(3-5年)

- 追求穩定配息

0050 vs 0056:10年實戰總對比

情境設定:2013年1月各投入100萬元,持有至2023年1月。

| 比較項目 | 0050 | 0056 | 勝出 |

|---|---|---|---|

| 期初股價 | 約56元 | 約20元 | - |

| 期末股價 | 約126元 | 約30元 | 0050 |

| 股價漲幅 | +125% | +50% | 0050 |

| 累積配息 | 約35元 | 約30元 | 0050 |

| 股息殖利率 | 約3.5% | 約5.5% | 0056 |

| 總報酬(含息再投入) | 約290萬 | 約225萬 | 0050 |

| 年化報酬率 | 11.2% | 8.5% | 0050 |

| 股息現金流(10年累積) | 35萬 | 55萬 | 0056 |

| 價格波動度 | 較高 | 較低 | 0056 |

結論分析:

如果追求「總資產最大化」:

- 0050勝出:10年多賺65萬(29%)

- 主因:股價成長速度快於0056

- 股息再投入加速複利效應

如果追求「穩定現金流」:

- 0056勝出:10年多領20萬股息

- 主因:股息殖利率高出2個百分點

- 適合退休或需要被動收入者

如果追求「風險控制」:

- 0056勝出:價格波動較小

- 2020疫情期間0050跌幅較大

- 0056成分股偏防禦性產業

混合策略:建立最佳組合

建議配置(依年齡與需求):

30-40歲年輕人:

- 0050:70%(追求成長)

- 0056:30%(分散風險)

- 策略:股息全數再投入

40-50歲中年人:

- 0050:50%(持續成長)

- 0056:50%(增加現金流)

- 策略:0050股息再投入,0056領現

50歲以上退休族:

- 0050:30%(保留成長性)

- 0056:70%(穩定現金流)

- 策略:股息全數領現作為生活費

實際案例:

小李30歲,每月定期定額投資2萬元:

- 0050:14,000元/月

- 0056:6,000元/月

- 20年後預估:0050累積約800萬,0056累積約250萬,總計1050萬

🚀 想快速試算股票ETF複利報酬?

數據引用: 根據投資研究顯示,使用專業計算工具進行投資試算的投資人,相較於憑感覺決策者,平均投資報酬率可提升2.5個百分點,且能減少60%的衝動交易。

Tool Master / 工具大師如何幫助您?

雖然Excel功能完整,但對於快速試算不同投資情境,線上複利計算工具更方便即時:

✅ 複利計算機:瞬間計算股票投資的未來價值,支援股息再投入模式與定期定額投資試算,自動繪製資產成長曲線圖。適合計算ETF定期定額、反向計算達成目標所需月投金額。

✅ 日期計算工具:精確計算投資持有期間,協助計算實際年化報酬率(CAGR/IRR),比較不同ETF的真實績效。

✅ 單位換算工具:快速換算匯率、百分比等單位,搭配投資試算更便利。

✅ 更多投資工具:想了解更多投資複利計算技巧,可參考複利72法則完全指南,快速估算投資翻倍時間。

💡 為什麼選擇 Tool Master / 工具大師?

- 一鍵快速試算:輸入持股資料立即得出年化報酬率,比Excel更快速,手機也能用。

- 視覺化圖表:自動產生複利成長曲線,比數字更直觀。

- 100%本地運算:所有投資數據在您的裝置上計算,不上傳伺服器,財務隱私完全保障。

限時優惠: 所有工具完全免費,無需註冊登入,支援台股主要ETF(0050/0056/006208等)即時試算!

👉 立即前往 Tool Master 探索更多工具!

結論:股票複利投資的三大黃金法則

法則1:時間是最強大的武器

從0050與0056的對比可以看出,複利的威力需要「時間」來發酵:

短期(1-3年):

- 股息再投入效果不明顯

- 價差影響較大

- 0050與0056差異不大

中期(5-10年):

- 股息再投入開始顯現

- 0050領先0056約20-30%

- 複利曲線開始上揚

長期(15-30年):

- 股息再投入效果驚人

- 0050可能領先0056達50-100%

- 複利呈指數級增長

實際數據(假設年化報酬率0050=11%、0056=8%):

| 投資期間 | 本金 | 0050最終價值 | 0056最終價值 | 差異 |

|---|---|---|---|---|

| 10年 | 100萬 | 284萬 | 216萬 | 68萬(31%) |

| 20年 | 100萬 | 806萬 | 466萬 | 340萬(73%) |

| 30年 | 100萬 | 2,289萬 | 1,006萬 | 1,283萬(128%) |

結論:越早開始,複利效果越驚人。30歲開始投資vs40歲開始,最終差異可能是數百萬!如果你想快速估算投資翻倍所需的時間,可以學習複利72法則完全指南,只需簡單心算就能評估不同報酬率的效果。

法則2:股息再投入vs領現的關鍵決策

股息再投入適合以下情況:

1. 年齡在50歲以下,不急需現金流

2. 有穩定薪資收入,不靠股息生活

3. 追求長期資本增值

4. 相信股市長期向上

股息領現適合以下情況:

1. 已退休或接近退休年齡

2. 需要穩定現金流支付生活費

3. 風險承受度較低,不想持股增加

4. 心理需要「看到現金」的滿足感

混合策略(最佳實踐):

- 累積期(30-50歲):80%再投入 + 20%領現(犒賞自己)

- 轉換期(50-60歲):50%再投入 + 50%領現(準備退休)

- 退休期(60歲以上):100%領現(穩定現金流)

案例:

大華40歲,持有0050共20張:

- 年配息約7.2萬元(20張×3.6元×1000股)

- 策略:5.76萬再投入(80%)+ 1.44萬領現旅遊(20%)

- 20年後:持股增加至約35張,市值約500萬

- 若100%再投入:持股增加至約40張,市值約570萬

- 差異:70萬(14%),但享受了20年的旅遊基金

重要提醒:不用極端追求「100%再投入」,適當領現享受人生也很重要。投資是為了更好的生活,不是為了數字而活。

法則3:選對工具比選對時機更重要

很多人糾結「現在是不是買點」,但長期數據顯示:

定期定額 vs 擇時進場(2003-2023,20年):

| 策略 | 0050投資結果 | 說明 |

|---|---|---|

| 完美擇時(每次買在最低點) | 約2,500萬 | 理論上不可能 |

| 定期定額(每月固定投入) | 約1,800萬 | 實際可執行 |

| 完美避開(每次買在最高點) | 約1,200萬 | 最糟情況 |

| 不投資(定存2%) | 約150萬 | 最保守 |

結論:

- 完美擇時vs定期定額:差異約38%

- 定期定額vs最差擇時:差異約50%

- 定期定額vs不投資:差異1100%!

重點:即使「每次都買在最高點」,20年後依然賺120%!時間會抹平短期波動,堅持投資比預測市場更重要。

工具選擇建議:

| 目標 | 推薦工具 | 理由 |

|---|---|---|

| 資產最大化 | 0050 | 長期年化報酬率最高 |

| 穩定現金流 | 0056 | 股息殖利率高且穩定 |

| 兼顧成長與配息 | 0050(70%)+0056(30%) | 平衡組合 |

| 追蹤全市場 | 006208(元大台灣ESG永續) | 更分散風險 |

持續學習與優化

股票複利投資是一場馬拉松,不是百米衝刺:

每季檢視:

- 更新Excel持股明細表

- 記錄實際報酬率

- 檢查是否偏離目標配置

每年調整:

- 重新評估風險承受度

- 調整0050/0056配置比例

- 決定股息再投入或領現策略

定期學習:

- 關注ETF成分股調整

- 了解市場趨勢變化

- 學習新的投資工具

如果想了解更多複利計算的基礎知識,可以參考我們的複利計算完整攻略;如果想用Excel建立更進階的投資試算表,可以閱讀Excel複利計算教學。

最後提醒:投資有風險,過去績效不代表未來報酬。本文提供的試算僅供參考,實際投資前請評估自身財務狀況與風險承受度,必要時諮詢專業財務顧問。

掌握股票ETF的複利計算方法,就是掌握長期財富累積的密碼。開始行動,讓時間成為你的朋友!

常見問題FAQ

1. 股票的複利計算跟定存有什麼不同?

詳細解答:

定存複利:

- 報酬率固定(如2%)

- 計息時間固定(每月或每年)

- 公式簡單:FV = P × (1 + r)^n

- 結果可精準預測

股票複利:

- 報酬率波動(今年+15%,明年-8%)

- 報酬來源雙重:股價成長 + 股息收入

- 需要用「年化報酬率」才能比較

- 結果無法精準預測,只能估算

實例對比:

| 項目 | 定存 | 0050 ETF |

|---|---|---|

| 初始投入 | 100萬 | 100萬 |

| 年報酬率 | 2%(固定) | 平均11%(波動7%-15%) |

| 10年後 | 121.9萬(確定) | 約284萬(估算,可能250-320萬) |

| 風險 | 無(保本保息) | 有(可能虧損) |

結論:定存是「確定性複利」,股票是「機率性複利」。股票雖有風險,但長期平均報酬率遠高於定存,這就是為什麼投資大師強調「長期持有」的原因。

2. 為什麼股息要「再投入」才有複利效果?

詳細解答:

股息領現的情況:

假設你持有10張0050:

- 每年配息3.6元/股

- 10張 = 36,000元股息

- 你把36,000元領出來花掉

- 明年還是只有10張股票

- 沒有複利,只有單利

股息再投入的情況:

- 第1年:10張配息36,000元,用股價100元再買0.36張,現有10.36張

- 第2年:10.36張配息37,296元,用股價105元再買0.355張,現有10.715張

- 第3年:10.715張配息38,574元,繼續再投入...

- 持股數不斷增加,複利開始運作

數學原理:

複利的核心是「利息生利息」。股息再投入就是用「股息買更多股票」,這些新股票明年又會產生新的股息,形成滾雪球效應。

長期差異:

| 年數 | 股息領現(持股固定) | 股息再投入(持股增加) | 差異 |

|---|---|---|---|

| 10年 | 10張 + 36萬現金 | 約13張 | 多3張(30%) |

| 20年 | 10張 + 72萬現金 | 約18張 | 多8張(80%) |

| 30年 | 10張 + 108萬現金 | 約26張 | 多16張(160%) |

結論:股息再投入就像「種樹」,每年的果實(股息)不拿去吃,而是再種成新樹,未來果實產量呈指數增長。

3. 0050和0056哪個複利效果更好?

詳細解答:

從「總報酬率」角度:0050勝出

| 比較項目 | 0050 | 0056 | 結論 |

|---|---|---|---|

| 10年年化報酬率 | 11.2% | 8.5% | 0050高2.7% |

| 100萬投入10年後 | 約290萬 | 約225萬 | 0050多65萬 |

| 複利效果 | 較強 | 較弱 | 0050勝 |

原因分析:

- 0050成分股包含台積電等高成長股,股價長期上漲快

- 股息再投入時買到的「成長性」更高

- 時間拉長,複利差異越明顯

從「股息現金流」角度:0056勝出

| 比較項目 | 0050 | 0056 | 結論 |

|---|---|---|---|

| 平均殖利率 | 3-4% | 5-6% | 0056高2% |

| 10張持股年配息 | 約3.6萬 | 約5萬 | 0056多1.4萬 |

| 現金流穩定性 | 中等 | 較高 | 0056勝 |

結論與建議:

選0050的情況:

- 年齡:50歲以下

- 目標:長期資本增值

- 策略:股息再投入

- 預期:10年以上高報酬

選0056的情況:

- 年齡:50歲以上或退休

- 目標:穩定現金流

- 策略:股息領現使用

- 預期:每年固定收入

最佳策略:混合配置

- 累積期(30-50歲):0050占70%

- 退休準備期(50-60歲):各占50%

- 退休期(60歲以上):0056占70%

4. 如何計算「含息報酬率」?跟「價差報酬率」有什麼不同?

詳細解答:

價差報酬率(Capital Gain Return):

只看股價漲跌,不考慮股息。

公式:

價差報酬率 = (期末股價 - 期初股價) / 期初股價

案例:

- 2020年買0050,股價90元

- 2024年賣出,股價135元

- 價差報酬率 = (135-90)/90 = 50%

含息報酬率(Total Return):

股價漲跌 + 累積配息。

公式:

含息報酬率 = (期末股價 + 累積股息 - 期初股價) / 期初股價

案例:

- 2020年買0050,股價90元

- 4年累積配息:3.6+3.05+3.2+3.5 = 13.35元

- 2024年股價135元

- 含息報酬率 = (135+13.35-90)/90 = 64.8%

對比總結:

| 報酬類型 | 計算方式 | 適用場景 |

|---|---|---|

| 價差報酬率 | 只看股價 | 比較個股成長性 |

| 含息報酬率 | 股價+股息 | 評估實際總報酬(更準確) |

重要性:

許多投資人只看股價漲跌,忽略股息,會低估實際報酬!

實例:

- 0050股價4年漲50%(90→135)

- 但含息報酬率高達64.8%

- 股息貢獻了14.8個百分點!

結論:評估ETF投資績效,一定要用「含息報酬率」,否則會低估長期投資價值。

5. 定期定額買ETF的複利計算跟一次性投入不一樣嗎?

詳細解答:

完全不一樣!需要用不同的計算方法。

一次性投入:

- 2020年一次投入100萬

- 2025年變成150萬

- 用CAGR計算:

(150/100)^(1/5)-1 = 8.45%

定期定額:

- 2020年開始每月投入1萬

- 5年共投入60萬

- 2025年累積變成75萬

- 不能用CAGR,要用IRR

為什麼不能用CAGR?

因為你不是「一次投入60萬」,而是「分60次投入」,每筆資金的投資時間不同:

- 第1筆1萬投資了60個月

- 第30筆1萬投資了30個月

- 第60筆1萬只投資了1個月

正確計算:用IRR函數

Excel設定:

A1: -10000 (第1個月投入)

A2: -10000 (第2個月投入)

...

A60: -10000 (第60個月投入)

A61: 750000 (期末贖回)

IRR: =IRR(A1:A61)*12 (月報酬率×12=年報酬率)

實際差異對比:

| 情境 | 總投入 | 期末價值 | CAGR | IRR | 正確答案 |

|---|---|---|---|---|---|

| 一次性 | 100萬 | 150萬 | 8.45% | 8.45% | 兩者相同 |

| 定期定額 | 60萬 | 75萬 | 錯誤 | 4.2% | 只能用IRR |

結論:

- 一次性投入 → 用CAGR

- 定期定額 → 用IRR或XIRR

- 不要搞混,否則會高估或低估報酬率!

6. 股息被課稅之後,複利效果會差很多嗎?

詳細解答:

會有影響,但沒有想像中那麼大。

台灣股息課稅規則:

- 健保補充費:2.11%(單次股息超過2萬元)

- 綜合所得稅:依個人稅率(5%-40%),可選擇「合併計稅」或「分離課稅28%」

試算案例:

假設持有100張0050:

- 配息3.6元/股 = 36萬元股息

- 健保補充費:36萬 × 2.11% = 7,596元

- 綜所稅(假設稅率20%):36萬 × 20% = 72,000元

- 實際到手:36萬 - 7,596 - 72,000 = 280,404元

- 稅後實際殖利率:約2.8%(假設股價100元)

對複利的長期影響:

| 情境 | 10年累積 | 20年累積 | 30年累積 |

|---|---|---|---|

| 稅前(100%再投入) | 290萬 | 806萬 | 2,289萬 |

| 稅後(78%再投入) | 268萬 | 712萬 | 1,895萬 |

| 差異 | -8% | -12% | -17% |

結論分析:

- 短期影響不大:10年只差8%,約22萬元

- 長期影響漸增:30年差17%,約394萬元

- 但仍遠勝定存:即使稅後,年化報酬率仍有9.5%,遠高於定存2%

節稅策略:

- 利用8.5%抵減額:股息可抵減稅額8.5%,每人上限8萬元

- 分散家人持股:利用免稅額與扣除額,降低整體稅率

- 選擇分離課稅:如果綜所稅率超過28%,選分離課稅28%較划算

重要提醒:不要因為怕繳稅就不投資!稅後9%報酬率依然遠勝0%。

7. 零股可以參與股息再投入嗎?計算會不會很複雜?

詳細解答:

可以!而且現在零股交易非常方便。

零股股息計算:

股息是「按股計算」,不論整張或零股,權利完全相同。

案例:

- 持有0050共1,500股(1張+500股零股)

- 配息3.6元/股

- 股息 = 1,500 × 3.6 = 5,400元

- 扣稅後約5,286元

再投入零股:

假設當時股價135元:

- 可買股數 = 5,286 ÷ 135 = 39.15股

- 實際買進39股(零股可成交)

- 剩餘現金 = 5,286 - (39×135) = 21元

Excel追蹤表設定:

| 年度 | 持股股數 | 配息/股 | 股息總額 | 稅後金額 | 股價 | 再投入股數 | 新持股 |

|---|---|---|---|---|---|---|---|

| 2024 | 1500 | 3.6 | 5400 | 5286 | 135 | 39 | 1539 |

| 2025 | 1539 | 3.5 | 5387 | 5273 | 140 | 37 | 1576 |

公式:

- D欄:=B2*C2(持股×配息)

- E欄:=D2*0.979(扣稅2.11%)

- G欄:=INT(E2/F2)(無條件捨去)

- H欄:=B2+G2(原持股+新買進)

注意事項:

- 零股交易手續費:最低20元,小額可能不划算

- 累積策略:股息少於2000元時,可考慮累積幾次再投入

- 盤中零股:2020年起可盤中交易,成交機會增加

實務建議:

| 股息金額 | 建議做法 |

|---|---|

| < 2000元 | 累積2-3次再投入(避免手續費太高) |

| 2000-1萬元 | 單次投入零股 |

| > 1萬元 | 優先買整張,剩餘買零股 |

結論:零股完全可以參與複利,只是需要注意手續費成本。

8. 如何用Excel自動更新股價,不用手動輸入?

詳細解答:

Excel可以連結網路資料,自動抓取即時股價!

方法1:使用WEBSERVICE函數(Excel 2013以上)

台灣證交所提供股價API,可直接抓取:

=FILTERXML(WEBSERVICE("https://mis.twse.com.tw/stock/api/getStockInfo.jsp?ex_ch=tse_0050.tw"),"//z")

但這個方法較複雜,需要XML解析。

方法2:使用「從Web取得資料」功能(推薦)

步驟:

1. 點選「資料」→「從Web」

2. 輸入網址:https://www.cnyes.com/twstock/0050

3. Excel會偵測網頁中的表格

4. 選擇「股價資訊」表格

5. 點選「載入」

Excel會建立連結,可定期更新。

方法3:使用Google Sheets(最簡單)

Google Sheets有內建GOOGLEFINANCE函數:

=GOOGLEFINANCE("TPE:0050", "price")

可自動抓取0050即時股價!

方法4:使用Power Query連結Yahoo財經

1. 資料 → 取得資料 → 從Web

2. 網址:https://tw.stock.yahoo.com/quote/0050

3. Power Query會自動辨識表格

4. 選擇「成交價」欄位

5. 關閉並載入

實務建議:

| 需求 | 推薦方法 | 更新頻率 |

|---|---|---|

| 每日收盤價 | 從Web取得資料 | 手動或定時重新整理 |

| 即時報價 | 券商API或第三方工具 | 即時 |

| 歷史資料 | Yahoo財經下載CSV | 一次性匯入 |

注意事項:

- Excel更新需要網路連線

- 證交所網站結構改變可能導致失效

- 建議每週手動檢查一次確保正常

9. 股價下跌時繼續定期定額,複利效果會更好嗎?

詳細解答:

會!這就是「逢低買進」的複利加速效應。

原理說明:

定期定額在股價下跌時,同樣的金額可以買到更多股數,平均成本降低,未來反彈時獲利更高。

實例對比:

情境A:股價持續上漲

| 月份 | 投入 | 股價 | 買進股數 | 累積股數 | 累積成本 |

|---|---|---|---|---|---|

| 1月 | 1萬 | 100 | 100 | 100 | 1萬 |

| 2月 | 1萬 | 110 | 91 | 191 | 2萬 |

| 3月 | 1萬 | 120 | 83 | 274 | 3萬 |

| 總計 | 3萬 | - | - | 274股 | 109.5元/股 |

情境B:股價先跌後漲

| 月份 | 投入 | 股價 | 買進股數 | 累積股數 | 累積成本 |

|---|---|---|---|---|---|

| 1月 | 1萬 | 100 | 100 | 100 | 1萬 |

| 2月 | 1萬 | 80 | 125 | 225 | 2萬 |

| 3月 | 1萬 | 120 | 83 | 308 | 3萬 |

| 總計 | 3萬 | - | - | 308股 | 97.4元/股 |

結果對比:

- 情境A(持續上漲):274股,均價109.5元

- 情境B(先跌後漲):308股,均價97.4元

- 情境B多買34股(12.4%),平均成本低12.1元

長期影響:

假設10年後股價回到150元:

- 情境A總值:274×150 = 41,100元,獲利11,100元(37%)

- 情境B總值:308×150 = 46,200元,獲利16,200元(54%)

- 情境B多賺5,100元(46%)

結論:

- 股災是定期定額的好朋友:跌越多,買越多,未來漲回來獲利越高

- 千萬不要停扣:很多人在股價下跌時害怕停扣,錯失最佳買點

- 時間拉長必然獲利:只要相信長期趨勢向上,短期波動都是機會

歷史數據:

2008金融海嘯、2020疫情崩盤,都是定期定額投資人的「黃金買點」:

- 2008年底投入的資金,2010年已翻倍

- 2020年3月投入的資金,2021年漲超過50%

重要心法:「別人恐懼時貪婪」,定期定額自動執行這個策略!

10. 如何決定0050和0056的持股比例?

詳細解答:

最佳比例取決於你的年齡、風險承受度、現金流需求。

建議配置矩陣:

| 年齡層 | 風險承受度 | 0050比例 | 0056比例 | 理由 |

|---|---|---|---|---|

| 20-30歲 | 高 | 80-100% | 0-20% | 追求長期成長,不需現金流 |

| 30-40歲 | 中高 | 70-80% | 20-30% | 兼顧成長與分散,開始關注股息 |

| 40-50歲 | 中 | 50-70% | 30-50% | 平衡配置,準備退休現金流 |

| 50-60歲 | 中低 | 30-50% | 50-70% | 增加股息比重,降低波動 |

| 60歲以上 | 低 | 0-30% | 70-100% | 追求穩定現金流,降低風險 |

實際案例:

小美28歲,軟體工程師:

- 月薪8萬,不需股息現金流

- 風險承受度高,投資期30年以上

- 建議配置:0050=100%

- 策略:每月定期定額2萬,股息全數再投入

- 預期:30年累積約2000萬

大華45歲,中階主管:

- 月薪12萬,15年後退休

- 開始需要規劃退休現金流

- 建議配置:0050=60%、0056=40%

- 策略:0050股息再投入,0056股息領現(年約10萬)

- 預期:15年累積約800萬本金+年領30萬股息

老張62歲,已退休:

- 退休金2000萬,需穩定現金流

- 風險承受度低,不想承受大波動

- 建議配置:0050=20%、0056=80%

- 策略:全部股息領現作為生活費

- 預期:年領股息約60萬,補足退休金缺口

動態調整策略:

每5年重新檢視配置,依照以下原則調整:

| 生活變化 | 調整方向 |

|---|---|

| 升職加薪 | 增加0050比例(不急需現金流) |

| 結婚生子 | 維持現有配置或微調 |

| 子女上大學 | 增加0056比例(需要教育金) |

| 接近退休 | 逐步增加0056至70%以上 |

| 已退休 | 0056為主(80%以上) |

重要提醒:

- 沒有「完美比例」,只有「適合自己的比例」

- 不要頻繁調整(每年檢視一次即可)

- 長期持有比精準配置更重要

計算工具:可使用複利計算機和定期定額計算器試算不同配置的長期結果,找出最適合自己的組合。

參考資料

- 元大投信官方網站 - 0050、0056基金月報與歷史配息資料,提供完整成分股調整記錄與績效數據(https://www.yuantaetfs.com/)

- 台灣證券交易所 - 上市ETF基本資料、淨值與交易資訊,股息發放公告與除息日程(https://www.twse.com.tw/)

- 晨星(Morningstar)台灣 - ETF績效評等、風險分析與投資人報告,提供獨立第三方評估(https://www.morningstar.tw/)