定期定額複利計算完全指南|每月投入、公式詳解與實戰試算(2025最新)

定期定額複利計算完全指南|每月投入、公式詳解與實戰試算

引言:小錢也能滾出大財富

每月只有5千、1萬元可以投資,能累積多少財富?

答案可能會讓你驚訝:每月投入1萬元,持續30年,在年化報酬率7%的情況下,能累積超過1200萬元!

這就是「定期定額複利」的威力。不需要一次拿出大筆資金,只要每個月固定投入小額資金,透過時間與複利的雙重魔法,就能打造可觀的財富。本文將完整解析定期定額複利的計算方式、實用工具,以及真實案例試算。

如果你想了解複利的基礎概念,可以先參考我們的複利計算完整攻略,再回來深入學習定期定額的進階應用。

一、什麼是定期定額複利?

定期定額複利,就是定期(每月或每年)投入固定金額,並且讓投資獲利持續再投入,產生複利效應。

定期定額 vs 單筆投資

與「單筆投資」(一次投入大額本金)不同,定期定額有以下特色:

| 比較項目 | 單筆投資 | 定期定額 |

|---|---|---|

| 資金需求 | 需要一次備齊大筆資金 | 每月小額即可開始 |

| 進場時機 | 需要判斷市場高低點 | 分散進場,降低擇時風險 |

| 心理壓力 | 高(怕買在高點) | 低(平均成本法) |

| 適合對象 | 有閒置資金者 | 上班族、小資族 |

| 複利效果 | 時間越長越強 | 時間越長越強 |

定期定額的三大優勢

1. 降低進場門檻

- 不需要一次拿出幾十萬、上百萬

- 每月3千、5千、1萬都能開始投資

2. 平均成本法(Dollar Cost Averaging)

- 市場高點時,買進較少單位

- 市場低點時,買進較多單位

- 長期下來,平均成本趨於市場均價

3. 強迫儲蓄

- 自動扣款,避免亂花錢

- 養成固定儲蓄習慣

- 不受市場波動影響投資紀律

最適合定期定額的投資標的

✅ 推薦標的:

- 市值型ETF:0050、006208、VT、VOO

- 指數基金:追蹤大盤指數的基金

- 高股息ETF:0056、00878(配息再投入)

❌ 不建議標的:

- 個股(波動太大)

- 高槓桿商品(風險過高)

- 短期投機標的(與定期定額理念不符)

二、定期定額複利公式詳解

定期定額複利的計算,使用的是「年金終值公式」(Future Value of Annuity)。

核心公式

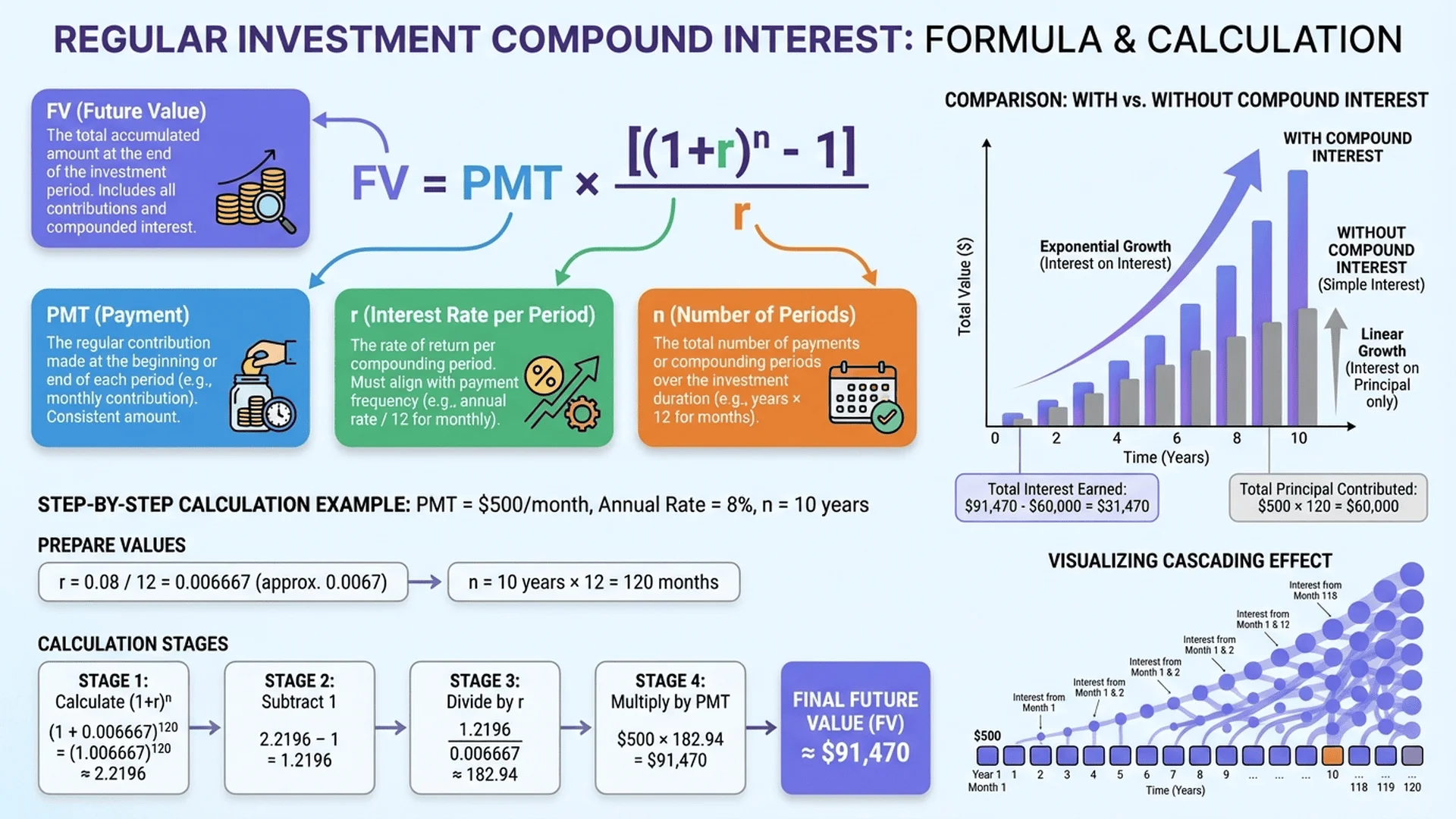

終值 = 定期投入 × [((1 + r)^n - 1) / r]

FV = PMT × [((1 + r)^n - 1) / r]

符號說明:

- FV(Future Value)= 終值,未來累積的總金額

- PMT(Payment)= 每期投入的固定金額

- r(rate)= 每期利率(年利率需除以12轉換為月利率)

- n(number)= 總期數(若投資20年、每月投入,則n = 20×12 = 240)

公式推導邏輯

為什麼是這個公式?讓我們用簡單的例子理解:

假設你每月投入1萬元,年利率6%(月利率0.5%),投資3個月:

第1個月:

- 投入1萬,到第3個月時已成長2期

- 終值 = 10,000 × (1.005)^2

第2個月:

- 投入1萬,到第3個月時已成長1期

- 終值 = 10,000 × (1.005)^1

第3個月:

- 投入1萬,剛投入還沒成長

- 終值 = 10,000 × (1.005)^0

總和:

總終值 = 10,000 × [(1.005)^2 + (1.005)^1 + (1.005)^0]

= 10,000 × [等比級數和]

= 10,000 × [((1.005)^3 - 1) / 0.005]

這就是年金終值公式的由來!本質上是等比級數求和。

實例計算:每月投入1萬,20年後有多少?

條件:

- 每月投入:10,000元

- 年利率:8%(月利率 = 8%/12 = 0.00667)

- 投資期間:20年(240個月)

計算步驟:

- 確認參數

- PMT = 10,000

- r = 0.08 / 12 = 0.00667

-

n = 20 × 12 = 240

-

計算複利因子

(1 + r)^n = (1.00667)^240 = 4.9268 -

代入公式

FV = 10,000 × [(4.9268 - 1) / 0.00667] FV = 10,000 × [3.9268 / 0.00667] FV = 10,000 × 588.73 FV = 5,887,300元

結果分析:

- 本金投入:10,000 × 240 = 240萬元

- 最終金額:589萬元

- 複利獲利:589 - 240 = 349萬元

- 投資報酬率:145%(幾乎翻1.5倍!)

這就是定期定額複利的驚人威力。

三、線上計算機使用教學

手動計算定期定額複利很麻煩,使用線上工具可以省下大量時間。

Tool Master 定期定額複利計算器

Tool Master 複利計算器 提供專業的定期定額計算功能。

操作步驟:

- 打開計算器

- 訪問 複利計算器

-

完全免費,無需註冊

-

選擇計算模式

-

點選「定期定額投資」模式

-

輸入參數

- 每月投入金額:例如 10,000元

- 年利率:例如 7%

-

投資年數:例如 25年

-

查看結果

- 立即顯示最終累積金額

- 本金與獲利分別列出

-

視覺化成長曲線圖

-

調整試算

- 即時調整參數

- 比較不同方案

實際案例試算:

| 每月投入 | 年利率 | 投資年數 | 本金投入 | 最終金額 | 複利獲利 |

|---|---|---|---|---|---|

| 5,000元 | 7% | 30年 | 180萬 | 612萬 | 432萬 |

| 10,000元 | 7% | 25年 | 300萬 | 810萬 | 510萬 |

| 15,000元 | 8% | 20年 | 360萬 | 883萬 | 523萬 |

使用 Tool Master 複利計算器 立即試算你的投資計畫,完全免費、本地處理更安全。

四、Excel定期定額表製作

如果你想更深入掌握定期定額計算,Excel是最強大的工具。

方法一:使用FV函數(最簡單)

Excel內建的FV(Future Value)函數可以直接計算定期定額終值。

公式語法:

=FV(利率, 期數, -定期投入, 初始本金, 類型)

參數說明:

- 利率:每期利率(年利率/12 = 月利率)

- 期數:總期數(年數 × 12)

- -定期投入:每期投入金額(要加負號)

- 初始本金:起始金額(通常填0)

- 類型:0=期末投入,1=期初投入(通常填0)

實例:每月投入1萬、年利率7%、投資25年

=FV(7%/12, 25*12, -10000, 0, 0)

結果:8,109,926元

方法二:建立動態試算表

更進階的做法是建立一張完整的定期定額試算表,可以看到每月的累積過程。

表格結構:

| A欄 | B欄 | C欄 | D欄 | E欄 |

|---|---|---|---|---|

| 月份 | 本期投入 | 本期利息 | 累積本金 | 累積總額 |

| 1 | 10,000 | 0 | 10,000 | 10,000 |

| 2 | 10,000 | 58 | 20,000 | 20,058 |

| 3 | 10,000 | 117 | 30,000 | 30,175 |

| ... | ... | ... | ... | ... |

公式設定:

- A欄(月份):

=ROW()-1(自動遞增) - B欄(本期投入):固定金額,例如 10000

- C欄(本期利息):

=E2 * (利率/12)(上期累積總額 × 月利率) - D欄(累積本金):

=D2 + B3(上期本金 + 本期投入) - E欄(累積總額):

=E2 * (1 + 利率/12) + B3

提示: 第一列(月份1)的利息為0,從第二列開始才有利息收入。

方法三:建立多方案比較表

更實用的做法是建立一張「不同投入金額」或「不同年利率」的比較表。

範例:不同每月投入金額的比較(25年,年利率7%)

| 每月投入 | 本金投入 | 最終金額 | 複利獲利 |

|---|---|---|---|

| 5,000元 | 150萬 | 405萬 | 255萬 |

| 10,000元 | 300萬 | 810萬 | 510萬 |

| 15,000元 | 450萬 | 1,215萬 | 765萬 |

| 20,000元 | 600萬 | 1,620萬 | 1,020萬 |

公式:

最終金額 = FV(7%/12, 25*12, -每月投入, 0, 0)

本金投入 = 每月投入 × 25 × 12

複利獲利 = 最終金額 - 本金投入

🎯 推薦工具組合

計算定期定額複利時,這些工具能大幅提升效率:

| 工具 | 用途 | 特色 |

|---|---|---|

| 複利計算器 | 定期定額試算 | 100%本地計算、即時圖表 |

| 貸款計算器 | 貸款試算 | 本息攤還計算 |

| 單位轉換器 | 匯率換算 | 79種單位支援 |

💡 小提示:所有工具完全免費,資料在瀏覽器本地處理,保護你的隱私。

五、實戰案例:月投1萬30年滾出千萬

讓我們用最貼近現實的案例,看看定期定額複利如何幫助你累積財富。

案例背景

- 主角:小華,28歲上班族

- 月薪:5萬元

- 每月可投資金額:1萬元

- 投資標的:0050 ETF(假設年化報酬率7%)

- 投資期間:30年(到58歲)

試算結果

使用公式計算:

FV = 10,000 × [((1 + 0.07/12)^(30×12) - 1) / (0.07/12)]

FV = 10,000 × 1,219.97

FV = 12,199,700元

數據分析:

- 本金投入:10,000 × 30 × 12 = 360萬元

- 最終金額:1,220萬元

- 複利獲利:1,220 - 360 = 860萬元

- 投資報酬率:238%(翻了2.4倍!)

每10年的成長軌跡

| 時間點 | 累積年數 | 本金投入 | 累積總額 | 複利獲利 |

|---|---|---|---|---|

| 28歲 | 0年 | 0萬 | 0萬 | 0萬 |

| 38歲 | 10年 | 120萬 | 174萬 | 54萬 |

| 48歲 | 20年 | 240萬 | 520萬 | 280萬 |

| 58歲 | 30年 | 360萬 | 1,220萬 | 860萬 |

關鍵發現:

- 前10年:複利獲利只有54萬(小雪球階段)

- 第二個10年:複利獲利增加到280萬(雪球加速)

- 第三個10年:複利獲利暴增到860萬(指數爆發!)

這就是複利的「後期加速效應」——越到後期,成長速度越快。

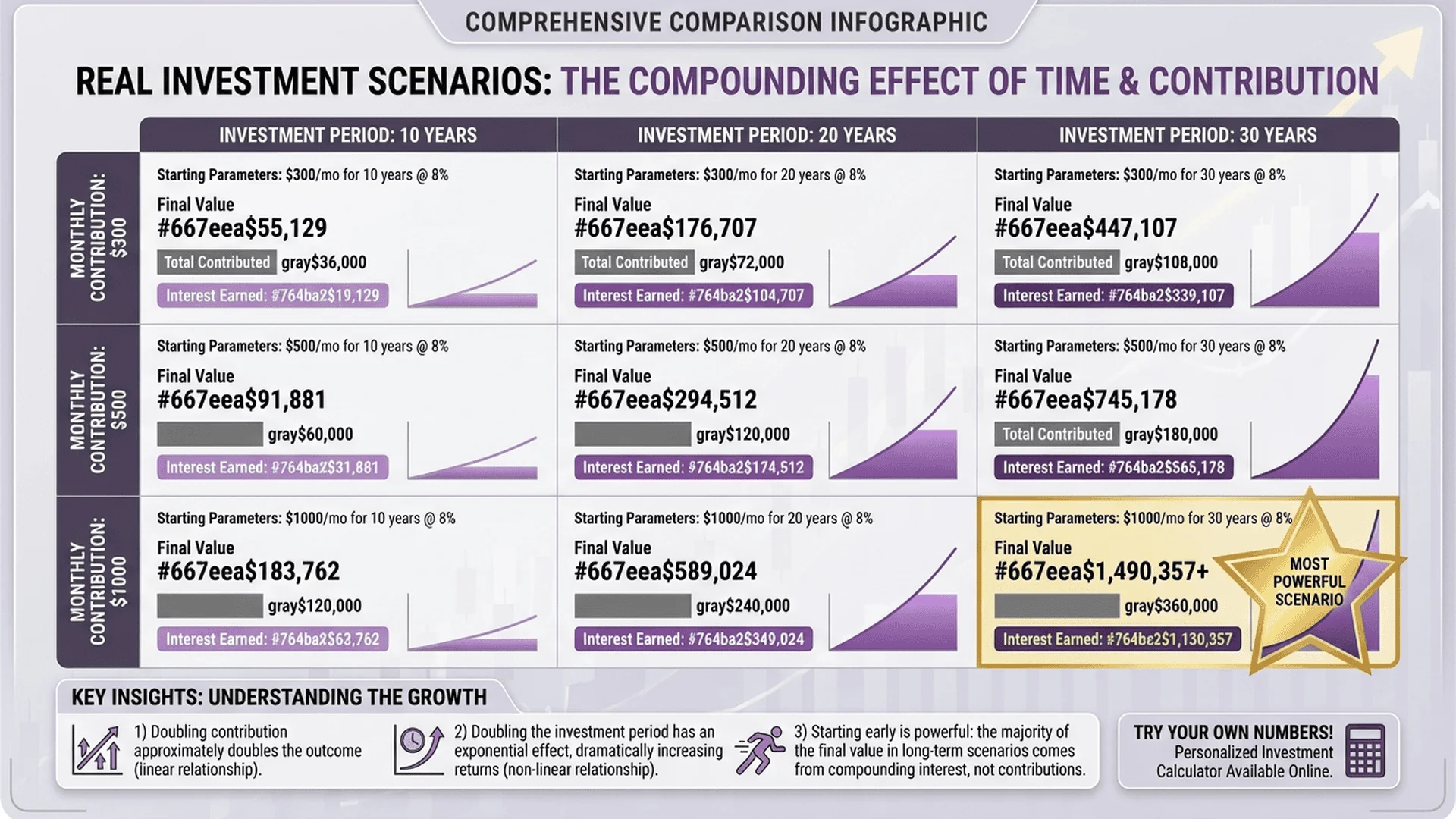

不同投入金額的比較

| 每月投入 | 30年後金額 | 本金投入 | 複利獲利 |

|---|---|---|---|

| 5,000元 | 610萬 | 180萬 | 430萬 |

| 10,000元 | 1,220萬 | 360萬 | 860萬 |

| 15,000元 | 1,830萬 | 540萬 | 1,290萬 |

| 20,000元 | 2,440萬 | 720萬 | 1,720萬 |

結論: 每月只要多投5千元,30年後就能多累積600萬!

六、定期定額 vs 一次投入比較

很多人會問:「到底是定期定額好,還是一次投入好?」

答案是:看你的資金狀況和市場時機。

情境一:手上有100萬閒錢

假設你現在有100萬閒錢,年利率7%,投資20年:

方案A:一次投入100萬

FV = 100萬 × (1.07)^20 = 387萬

方案B:分20年定期定額(每年投入5萬)

FV = 50,000 × [((1.07)^20 - 1) / 0.07] × (1.07) = 219萬

結論:一次投入勝出!(387萬 > 219萬)

原因: 一次投入能讓資金更早開始複利,時間優勢明顯。

情境二:只有每月固定收入

如果你沒有閒置資金,只能每月投入5千或1萬:

這時候只有「定期定額」一個選擇。

與其等到存夠100萬才投資(可能需要10年),不如現在就開始定期定額。

情境三:市場波動劇烈

假設市場在投資期間大幅波動(例如股災):

一次投入的風險:

- 如果買在高點,可能套牢很久

- 心理壓力大

定期定額的優勢:

- 低點時買進更多單位(平均成本法)

- 高點時買進較少單位

- 長期下來,成本趨於平均

最佳策略:混合配置

實務上,最聰明的做法是:

- 有閒錢時:部分一次投入(例如50%)

- 剩餘資金:分批定期定額投入

- 每月薪水:持續定期定額

這樣既能享受一次投入的時間優勢,又能透過定期定額降低擇時風險。

七、常見問題FAQ

Q1. 定期定額複利計算機怎麼用?

使用 Tool Master 複利計算器 最簡單:

操作步驟:

1. 選擇「定期定額投資」模式

2. 輸入每月投入金額(例如10,000元)

3. 輸入年利率(例如7%)

4. 輸入投資年數(例如25年)

5. 點擊「計算」按鈕

6. 查看結果與成長曲線圖

完全免費,本地計算更安全,支援中英文雙語。

Q2. 定期定額和單筆投資哪個好?

看你的資金狀況:

選擇單筆投資的情況:

- ✅ 手上有大筆閒錢

- ✅ 市場處於相對低點

- ✅ 長期不會用到這筆錢

選擇定期定額的情況:

- ✅ 只有每月固定收入

- ✅ 不確定市場高低點

- ✅ 想降低心理壓力

最佳策略: 混合配置,閒錢部分一次投入,每月薪水定期定額。

Q3. 定期定額投資需要停損嗎?

結論:長期定期定額不建議停損。

原因:

- 定期定額的核心理念是「長期投資」

- 市場下跌時,反而能買進更多單位(平均成本法)

- 歷史數據顯示:長期持有(20年以上),虧損機率幾乎為0

例外情況:

- 投資標的本身出現問題(例如公司倒閉)

- 個人財務狀況改變,急需用錢

建議: 選擇穩健標的(如0050、VT),持續投入,不受短期波動影響。

Q4. 年利率7%現實嗎?

7%是合理的長期預期報酬率。

實際數據:

- 台灣0050 ETF:近20年年化報酬約7-8%

- 美國S&P 500:近100年年化報酬約10%

- 全球股市:長期平均約6-8%

注意:

- 短期會有波動(某年+20%、某年-10%)

- 長期平均才能達到7%左右

- 過度樂觀(假設10-15%)容易失望

建議: 使用保守的5-7%做規劃,實際表現更好時就是bonus。

Q5. 定期定額多久看一次?

建議:每季或每半年檢視一次即可。

檢視重點:

- ✅ 確認扣款是否成功

- ✅ 檢查投資標的是否正常

- ✅ 調整投入金額(如加薪)

- ❌ 不要每天盯盤

- ❌ 不要因短期波動而停扣

心態: 把定期定額當作「強迫儲蓄」,不是「短期交易」。

Q6. 定期定額什麼時候可以停?

三種情況可以考慮停止:

1. 達成財務目標

- 例如:累積1000萬退休金

- 轉為「停止投入,繼續持有」

2. 重大資金需求

- 例如:買房頭期款、子女教育金

- 部分贖回,剩餘繼續投資

3. 投資標的出現問題

- 例如:ETF下市、基金清算

- 轉換到其他標的

不建議停止的情況:

- ❌ 市場下跌(反而是累積單位的好機會)

- ❌ 短期虧損(長期投資不看短期)

- ❌ 聽信小道消息

結論:立即開始你的定期定額計畫

定期定額複利的核心心法

經過這篇完整指南,你已經掌握了定期定額複利的所有關鍵:

- 核心公式:FV = PMT × [((1 + r)^n - 1) / r]

- 最佳工具:Tool Master 複利計算器

- 實戰案例:每月1萬、30年滾出1220萬

- 關鍵心態:長期堅持,不受短期波動影響

立即行動的三個步驟

1. 試算你的投資計畫

- 打開 複利計算器

- 輸入你的每月可投資金額

- 看看30年後能累積多少

2. 選擇投資標的

- 推薦:0050、006208(台灣)或VT、VOO(美國)

- 開戶:任一證券商都可以

- 設定:定期定額自動扣款

3. 堅持到底

- 每月固定日期扣款

- 不受市場波動影響

- 長期堅持才能看到複利威力

下一步行動

如果你想了解更多複利相關知識:

- 回到 複利計算完整攻略 學習更多基礎概念

- 了解 Excel複利計算教學 建立專屬試算表

- 探索 股票ETF複利計算 了解0050投資策略

- 學習 複利72法則完全指南 快速估算投資翻倍時間

💡 最後提醒

Tool Master 的所有工具都是完全免費的,資料在瀏覽器本地處理,無需擔心隱私問題。

無需註冊、無需登入,打開就能用。

如果這篇文章對你有幫助,歡迎收藏 Tool Master 並分享給需要的朋友!

參考資料

- 台灣證券交易所,0050 ETF 定期定額統計數據(2003-2024)

- 《投資最重要的事》(The Most Important Thing),Howard Marks

- 《漫步華爾街》(A Random Walk Down Wall Street),Burton G. Malkiel

- Excel 財務函數官方文件(Microsoft Office Support)

- 定期定額投資策略研究,台灣金融研訓院

- 美國標準普爾500指數歷史數據(S&P 500 Historical Returns)