複利計算完整攻略|計算公式、線上工具、Excel教學與投資應用 (2025最新)

複利計算完整攻略:公式、工具與投資應用指南

引言:複利的神奇力量

想像一下,100萬元投資30年後變成1000萬。

這不是天方夜譚,這就是複利的魔力。

愛因斯坦曾說:「複利是世界第八大奇蹟,理解它的人能賺到它,不理解的人只能付出代價。」

在這個投資理財越來越重要的時代,掌握複利計算已經不只是金融專業人士的專利,而是每個想要財富自由的人都該具備的基本能力。本文將帶你從零開始,完整理解複利的原理、公式、工具,以及如何應用在實際投資中。

一、什麼是複利?複利計算基礎概念

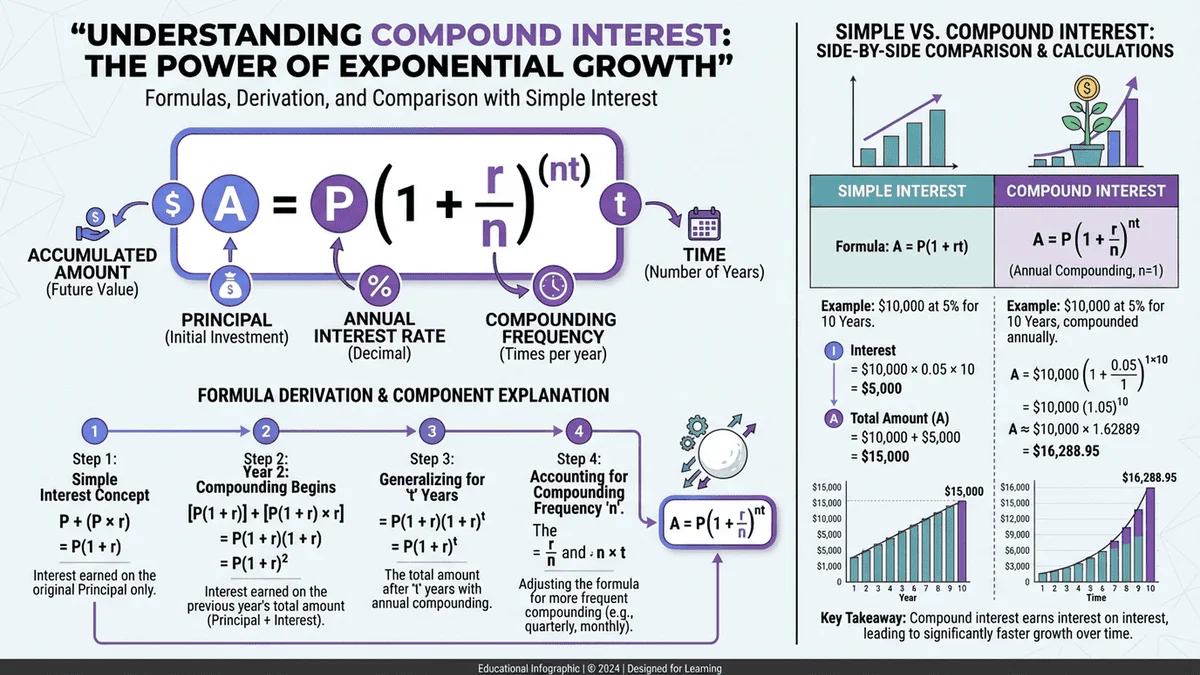

複利,簡單來說就是「利滾利」。

與單利只對本金計算利息不同,複利會將每期產生的利息加回本金,下一期再對「本金+利息」一起計算新的利息。這種滾雪球效應,讓財富在時間的累積下呈現指數成長。

複利 vs 單利:差異有多大?

讓我們用最簡單的例子來比較:

情境:本金100萬元,年利率5%,投資20年

| 計算方式 | 公式 | 20年後金額 | 獲利 |

|---|---|---|---|

| 單利 | 本金 × (1 + 利率 × 年數) | 200萬 | 100萬 |

| 複利 | 本金 × (1 + 利率)^年數 | 265.3萬 | 165.3萬 |

| 差額 | - | 多65.3萬 | 多賺65.3% |

看到了嗎?

同樣的本金、利率、時間,複利比單利多賺了65.3萬,相當於多賺65.3%!

這就是為什麼巴菲特說:「人生就像滾雪球,最重要的是找到濕的雪和長長的坡。」這裡的「濕的雪」指的是穩定的報酬率,「長長的坡」則是時間,而複利就是讓雪球越滾越大的魔法。

複利的三大關鍵要素

複利效應取決於三個核心因素:

- 本金(P):初始投入的金額越大,複利基數越高

- 利率(r):年化報酬率越高,成長速度越快

- 時間(n):投資期間越長,複利威力越驚人

這三個要素缺一不可。即使本金不多,只要有穩定的報酬率和足夠的時間,複利一樣能創造驚人的財富累積效果。

二、複利計算公式完整解析

了解複利的概念後,接下來要學會如何計算。

複利計算有多種公式,適用於不同的投資情境。

2.1 基礎複利公式(一次性投入)

這是最常見的複利公式,適用於「一次投入本金,持續不動」的情境。

公式:

終值 = 本金 × (1 + 利率)^期數

FV = P × (1 + r)^n

符號說明:

- FV (Future Value) = 終值,未來的總金額

- P (Principal) = 本金,初始投入的金額

- r (rate) = 利率,以小數表示(例如5% = 0.05)

- n (number) = 期數,投資的年數(或月數、日數)

實例計算:

假設你投資50萬元,年利率6%,投資15年,最後能累積多少?

計算步驟:

1. 確認數值:P = 500,000,r = 0.06,n = 15

2. 代入公式:FV = 500,000 × (1.06)^15

3. 計算 (1.06)^15 = 2.3966

4. 結果:FV = 500,000 × 2.3966 = 1,198,279元

也就是說,50萬元在6%年利率下投資15年,會成長到約120萬元,幾乎翻倍!

2.2 定期定額複利公式(每月/每年投入)

這個公式適用於「定期定額投資」,也就是每月或每年固定投入一筆錢的情境。

公式:

終值 = 定期投入 × [((1 + r)^n - 1) / r]

FV = PMT × [((1 + r)^n - 1) / r]

符號說明:

- PMT (Payment) = 每期投入的金額

- r = 每期利率(若為年利率需除以12轉換為月利率)

- n = 總期數(若投資20年、每月投入,則n = 20×12 = 240)

實例計算:

假設你每月投入1萬元,年利率8%(月利率 = 8%/12 = 0.667%),投資20年,最後能累積多少?

計算步驟:

1. 確認數值:PMT = 10,000,r = 0.08/12 = 0.00667,n = 20×12 = 240

2. 代入公式:FV = 10,000 × [((1.00667)^240 - 1) / 0.00667]

3. 計算 (1.00667)^240 = 4.9268

4. 計算 (4.9268 - 1) / 0.00667 = 588.73

5. 結果:FV = 10,000 × 588.73 = 5,887,300元

驚人!每月投入1萬、持續20年,本金只投入了240萬(1萬×240個月),但透過複利效果,最終累積接近590萬元,複利獲利高達348萬元!

這就是定期定額投資的威力。如果你想深入了解定期定額投資的各種策略、最佳投入時機和進階技巧,可以參考定期定額複利計算完全指南,其中包含更詳細的實戰案例和投資組合配置建議。

2.3 複利現值公式(反推本金需求)

這個公式用於「反推計算」:如果我想要在未來某個時間點達到某個金額目標,現在需要投入多少本金?

公式:

現值 = 終值 / (1 + r)^n

PV = FV / (1 + r)^n

適用場景:

- 退休金規劃:30年後要3000萬退休金,現在需要多少本金?

- 子女教育金:15年後要200萬教育金,現在該準備多少?

- 購屋頭期款:10年後要300萬頭期款,現在需要投入多少?

實例計算:

假設你希望20年後有1000萬元退休金,假設年化報酬率7%,現在需要一次投入多少本金?

計算步驟:

1. 確認數值:FV = 10,000,000,r = 0.07,n = 20

2. 代入公式:PV = 10,000,000 / (1.07)^20

3. 計算 (1.07)^20 = 3.8697

4. 結果:PV = 10,000,000 / 3.8697 = 2,584,190元

也就是說,只要現在投入約258萬,20年後就能變成1000萬。如果你無法一次投入這麼多,也可以改用定期定額方式。

2.4 不同計息頻率的複利計算

在實際應用中,利息計算頻率可能不同:有的是年複利,有的是月複利、甚至日複利。

公式:

終值 = 本金 × (1 + r/m)^(m×n)

FV = P × (1 + r/m)^(m×n)

符號說明:

- m = 每年複利次數(年複利m=1、季複利m=4、月複利m=12、日複利m=365)

比較表:同樣年利率6%,100萬本金投資10年

| 計息頻率 | 公式 | 最終金額 |

|---|---|---|

| 年複利 (m=1) | 100萬 × (1.06)^10 | 179.08萬 |

| 季複利 (m=4) | 100萬 × (1.015)^40 | 181.40萬 |

| 月複利 (m=12) | 100萬 × (1.005)^120 | 181.94萬 |

| 日複利 (m=365) | 100萬 × (1 + 0.06/365)^3650 | 182.19萬 |

可以看到,計息頻率越高,最終金額略高一些,但差異不算太大。在實際投資中,除非本金非常龐大,否則這個差異影響有限。

三、複利計算工具使用指南

理論學會了,但手動計算複利公式其實蠻麻煩的,尤其是計算次方值。

好消息是,現在有很多免費工具可以幫你快速計算複利,從線上工具、實體計算機到Excel,應有盡有。

3.1 線上複利計算機推薦

最快速、最方便的方式就是使用線上複利計算機。

Tool Master 複利計算器(強力推薦)

Tool Master 複利計算器 是一款100%免費、無需註冊的線上工具,提供三大計算模式:

功能特色:

- ✅ 一次性投入計算:輸入本金、利率、年數,立即算出終值

- ✅ 定期定額計算:支援每月/每年投入,精準試算長期投資成果

- ✅ 複利現值計算:反推需要的本金金額

- ✅ 100%本地計算:所有數據在瀏覽器本地處理,保護隱私

- ✅ 雙語介面:繁體中文+英文即時切換

- ✅ 即時圖表顯示:視覺化呈現複利成長曲線

使用步驟:

1. 打開 複利計算器

2. 選擇計算模式(一次性投入 / 定期定額 / 現值計算)

3. 輸入本金、利率、年數等參數

4. 點擊「計算」按鈕

5. 立即查看結果與成長曲線圖

完全免費,資料在瀏覽器本地處理,不會上傳到伺服器,保護你的隱私。想了解更多不同複利計算工具的評比、功能比較和選擇建議,可以閱讀複利計算機推薦完全指南,幫助你找到最適合自己需求的計算工具。

3.2 實體計算機按法教學

如果你手邊只有一般計算機或工程計算機,也能計算複利,只是步驟稍微複雜一些。

方法一:一般計算機重複按等號法

適用於沒有次方鍵的基本計算機。

原理: (1+r) × (1+r) × (1+r) × ... 重複n次

步驟(以100萬、年利率5%、10年為例):

1. 輸入 1.05(代表1+利率)

2. 按 ×

3. 按 = 鍵,重複按9次(總共10次)

4. 最後再按 × 1000000 =

5. 得到結果:1,628,894元

缺點: 期數太長時容易按錯,而且無法處理定期定額的複雜公式。

方法二:工程計算機次方鍵法

如果你有工程計算機(有 x^y 鍵),計算就簡單多了。

步驟(以100萬、年利率5%、10年為例):

1. 輸入 1.05

2. 按 x^y 鍵(或 ^ 鍵)

3. 輸入 10

4. 按 =,得到 1.62889

5. 按 × 1000000 =

6. 得到結果:1,628,894元

方法三:財務計算機專業按法

專業的財務計算機(如 HP 12C、TI BA II Plus)有內建的財務函數,可以直接計算複利。

按鍵說明:

- PV(Present Value):現值,本金

- FV(Future Value):終值,未來金額

- N:期數

- I/Y(Interest per Year):年利率

- PMT(Payment):定期投入金額

計算步驟(一次性投入,100萬、年利率5%、10年):

1. 輸入 -1000000,按 PV(本金輸入為負數)

2. 輸入 5,按 I/Y

3. 輸入 10,按 N

4. 按 FV

5. 得到結果:1,628,894元

3.3 Excel複利計算教學

Excel是最強大的複利計算工具,不僅能計算單筆案例,還能建立動態試算表、繪製圖表。

方法一:手動公式(最靈活)

直接用Excel公式計算複利。

公式:

=本金*(1+利率)^期數

範例:

=1000000*(1+5%)^10

結果:1,628,894元

方法二:FV函數(一次性投入)

Excel內建的FV(Future Value)函數可以直接計算終值。

語法:

=FV(利率, 期數, 定期投入, -本金, 類型)

參數說明:

- 利率:每期利率(年利率除以12就是月利率)

- 期數:總期數

- 定期投入:每期投入金額(若無則填0)

- -本金:初始本金(要加負號)

- 類型:0=期末投入,1=期初投入(通常填0)

範例(一次性投入):

=FV(5%, 10, 0, -1000000, 0)

結果:1,628,894元

方法三:FV函數(定期定額)

如果是每月定期投入,公式稍有不同。

範例(每月投入1萬、年利率8%、20年):

=FV(8%/12, 20*12, -10000, 0, 0)

結果:5,887,303元

說明:

- 8%/12:將年利率轉換為月利率

- 20*12:20年共240個月

- -10000:每月投入1萬(加負號)

- 0:無初始本金

- 0:期末投入

如果你想進一步掌握Excel的進階功能,包含動態試算表建立、複利圖表製作、多情境比較分析等實務技巧,建議閱讀Excel複利計算教學與實戰應用,其中包含完整的Excel模板下載和實務案例解析。

方法四:PV函數(現值計算)

如果要反推本金,使用PV(Present Value)函數。

語法:

=PV(利率, 期數, 定期投入, -終值, 類型)

範例(20年後要1000萬,年利率7%,現在需要多少本金):

=PV(7%, 20, 0, -10000000, 0)

結果:-2,584,190元(取絕對值即258萬)

3.4 複利計算App推薦

如果你想隨時用手機試算,也有不少免費的複利計算App。

iOS/Android App推薦:

- 複利計算器 Pro(iOS/Android)

- 評分:4.5星

- 特色:圖表視覺化、多方案比較

-

費用:免費(有廣告)

-

投資計算機(iOS)

- 評分:4.7星

- 特色:整合股票/ETF/基金計算

-

費用:免費

-

理財計算器(Android)

- 評分:4.3星

- 特色:貸款/投資/退休一站式

- 費用:免費

選擇建議:

- 快速試算 → 線上計算機(Tool Master 複利計算器)

- 深度規劃 → Excel模板

- 隨時查看 → 手機App

- 專業理財 → 財務計算機

🎯 推薦工具組合

處理複利計算時,這些工具能大幅提升效率:

| 工具 | 用途 | 特色 |

|---|---|---|

| 複利計算器 | 快速試算投資報酬 | 100%本地計算、隱私保護 |

| 貸款計算器 | 房貸車貸試算 | 本息攤還計算 |

| BMI計算器 | 健康管理 | 精準健康評估 |

💡 小提示:所有工具完全免費,資料在瀏覽器本地處理,保護你的隱私。

四、複利計算實戰應用場景

學會了公式和工具,接下來要看看如何應用在實際的投資理財中。

4.1 投資理財應用

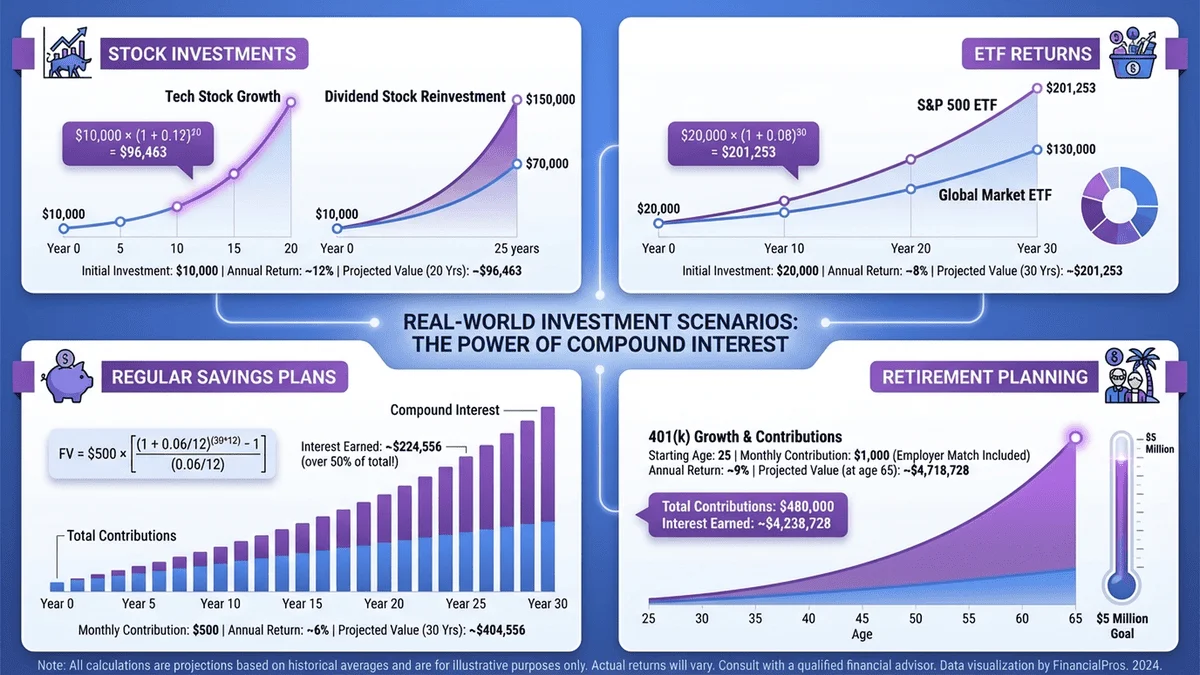

4.1.1 股票投資複利計算

假設你投資台積電,初始投入100萬,假設年化報酬率8%(包含股價成長和股息),並且把每年的股息再投入買進更多股票,持續30年會變成多少?

計算:

FV = 100萬 × (1.08)^30 = 1,006萬

30年後,100萬變成超過1000萬,翻了10倍!

這就是「配息再投資」的威力。如果你每年把股息領出來花掉,就只能享受單利效果,無法發揮複利的最大威力。

4.1.2 ETF定期定額投資

台灣最熱門的投資方式之一,就是定期定額買0050(元大台灣50 ETF)。

假設你每月投入1萬元,假設年化報酬率7%(0050近20年平均報酬率約7-8%),投資25年會變成多少?

計算:

FV = 10,000 × [((1 + 0.07/12)^(25×12) - 1) / (0.07/12)]

FV = 10,000 × 811.09 = 8,110,900元

每月1萬、持續25年,本金投入300萬(1萬×12×25),最終累積超過810萬,複利獲利超過510萬!

4.1.3 存股複利策略

存股族最愛的高股息ETF(如0056、00878),透過股利再投資同樣能發揮複利效果。

假設你投資00878,初始100萬,假設股息殖利率6%、每年配息再投入,持續20年:

計算:

FV = 100萬 × (1.06)^20 = 320萬

想深入了解股票和ETF的複利投資策略,包含0050、0056、00878等熱門標的的詳細分析、配息再投資策略、以及如何挑選適合長期複利成長的ETF,可以參考股票ETF複利計算完全攻略,內含完整的投資組合配置建議和實戰案例。

4.1.4 儲蓄險複利計算

儲蓄險號稱有複利效果,但實際報酬率通常偏低。

假設你買一張6年期儲蓄險,宣告利率2.5%,一次繳費100萬:

計算:

FV = 100萬 × (1.025)^6 = 116萬

6年只賺16萬,平均年化報酬率2.5%。相比之下,投資0050的7%報酬率明顯更吸引人。當然,儲蓄險的優勢在於保本和強迫儲蓄,適合保守型投資人。

4.2 貸款債務計算

複利不只用於投資,也適用於貸款計算——只不過這次是你付出利息給銀行。

房貸複利計算

假設你貸款1000萬買房,利率2%,貸款30年,採本息攤還,總共要還多少?

這個計算比較複雜,需要用到貸款計算公式。簡單來說,30年下來你總共要還約1,331萬,其中本金1000萬,利息331萬。

這331萬就是複利效應的負面影響——你不僅對本金付利息,還對未還清的利息再付利息。

信用卡循環利息陷阱

更可怕的是信用卡循環利息,年利率通常高達10-15%,而且是日複利計算。

假設你欠10萬元,年利率15%,每月只繳最低應繳(10%),如果不再消費,需要多久才能還清?

答案是:14年!而且總還款金額約19萬,多付了9萬元利息。

這就是為什麼理財專家都說:「信用卡費一定要全額繳清,絕對不要使用循環信用。」

提前還款節省利息試算

如果你有閒錢,提前還房貸能省下不少利息。

假設你房貸剩20年、利率2%、本金500萬,如果現在提前還10萬:

節省利息:

約省下 13萬元利息

所以有閒錢時,提前還高利率債務(如信用卡、車貸)是非常明智的選擇。如果你想更深入了解房貸、車貸、信貸的複利計算原理、提前還款策略、以及如何評估不同貸款方案的實際成本,建議閱讀貸款複利計算完全指南,內含各種貸款情境的詳細試算和省息技巧。

4.3 退休金規劃

複利計算最重要的應用之一,就是退休金規劃。

反推本金:60歲要3000萬,30歲需要多少本金?

假設你現在30歲,希望60歲退休時有3000萬,假設年化報酬率7%,現在需要投入多少本金?

計算:

PV = 3000萬 / (1.07)^30 = 394萬

也就是說,只要現在一次投入394萬,30年後就能變成3000萬。

定期定額退休金累積

如果你無法一次投入這麼多,也可以改用定期定額。

假設你每月投入2萬元,年利率7%,投資30年:

計算:

FV = 20,000 × [((1 + 0.07/12)^(30×12) - 1) / (0.07/12)]

FV = 20,000 × 1219.97 = 2,439萬

每月2萬、持續30年,本金投入720萬(2萬×12×30),最終累積接近2440萬,已經很接近3000萬的目標了。

如果你想達到3000萬,只需要每月投入約2.5萬即可。

不同年齡開始投資的差異

| 開始年齡 | 投資年數 | 每月投入 | 總投入本金 | 60歲累積金額 |

|---|---|---|---|---|

| 25歲 | 35年 | 1.5萬 | 630萬 | 3,010萬 |

| 30歲 | 30年 | 2.5萬 | 900萬 | 3,050萬 |

| 35歲 | 25年 | 4萬 | 1,200萬 | 3,040萬 |

| 40歲 | 20年 | 6.5萬 | 1,560萬 | 3,030萬 |

結論:越早開始,需要的每月投入金額越少!

這就是為什麼理財專家都說:「投資要趁早」。時間是複利最好的朋友。

五、複利計算常見問題與陷阱

複利雖然強大,但實際應用時也有一些需要注意的陷阱。

5.1 複利計算的常見錯誤

錯誤1:忽略通膨因素

很多人計算複利時只看名目報酬率,忽略了通貨膨脹。

假設你投資年報酬率5%,但同期通膨率2%,那麼你的實質報酬率只有約3%。

公式:

實質報酬率 ≈ 名目報酬率 - 通膨率

所以在規劃退休金時,要考慮通膨因素,否則30年後的3000萬可能只相當於現在的1500萬購買力。

錯誤2:假設固定報酬率

在試算時,我們通常假設每年都有固定的報酬率(如7%),但實際投資中報酬率會有波動。

例如股市可能某年漲20%、某年跌10%,平均下來才接近7%。這種波動會影響複利效果,尤其在投資初期遇到大跌時,對長期報酬影響較大。

錯誤3:未考慮稅負成本

在台灣,股票股息要課徵綜合所得稅(或選擇28%分離課稅),ETF配息也是。

這些稅負會降低你的實際報酬率,進而影響複利效果。

錯誤4:混淆名目利率與實質利率

銀行貸款的「名目利率」和實際負擔的「實質利率」可能不同,尤其是有手續費、開辦費等額外成本時。

計算複利時,要用實際負擔的總成本來計算,才準確。

5.2 投資風險提醒

複利的前提:穩定正報酬

複利的威力建立在「每年都有正報酬」的前提上。

如果你的投資虧損,複利效應會反過來加速虧損。例如本金100萬、第一年虧10%變90萬、第二年再虧10%變81萬,兩年虧損19%(而非20%)。

波動率對複利的影響

即使平均報酬率相同,波動率越大的投資,長期複利效果越差。

範例:

| 投資A(低波動) | 投資B(高波動) |

|---|---|

| 第1年 +10% | 第1年 +30% |

| 第2年 +10% | 第2年 -10% |

| 平均報酬 10% | 平均報酬 10% |

| 實際2年報酬 | 實際2年報酬 |

| 121萬(+21%) | 117萬(+17%) |

看到了嗎?平均報酬率相同,但低波動的投資A最終金額更高。

這就是為什麼分散投資、降低波動很重要。

不要過度樂觀估計報酬率

很多人做試算時,會假設年報酬率10%、甚至15%,但實際上能長期穩定達到7-8%已經很不錯了。

實際參考數據:

- 台灣0050 ETF:近20年年化報酬約7-8%

- 美國S&P 500:近100年年化報酬約10%(含股息再投入)

- 台灣定存:目前約1.5%

建議使用保守的報酬率假設,例如5-7%,避免過度樂觀。

分散風險的重要性

不要把所有雞蛋放在同一個籃子裡。

即使某個投資過去報酬率很高,也可能因為產業變化、政策改變而大幅下跌。分散投資於不同資產類別(股票、債券、房地產等),可以降低整體投資組合的波動,讓複利效果更穩定。

六、複利計算進階知識

如果你想更深入了解複利,以下進階知識值得一讀。

6.1 連續複利計算

在極端情況下,如果複利頻率趨近無限大(每秒、甚至每毫秒計息),就會形成「連續複利」。

公式:

FV = P × e^(r×n)

其中 e ≈ 2.71828(自然對數的底數)

應用場景:

- 高頻交易

- 量化金融模型

- 理論財務分析

對一般投資人來說,連續複利的實際應用較少,主要用於學術研究或專業金融工程。

6.2 複利與等比數列的關係

從數學角度來看,複利本質上就是等比數列。

等比數列:

- 首項:a = 本金

- 公比:r = (1 + 利率)

- 第n項:a × r^(n-1)

- 前n項和:a × (r^n - 1) / (r - 1)

這就是為什麼高中數學學過等比數列後,理解複利公式會非常容易。

6.3 72法則快速估算

「72法則」是一個簡單好記的心算技巧,可以快速估算本金翻倍需要的時間。

公式:

翻倍時間(年) ≈ 72 / 年利率(%)

實例:

| 年利率 | 翻倍時間 | 實際翻倍時間(精確計算) |

|---|---|---|

| 3% | 72/3 = 24年 | 23.4年 |

| 6% | 72/6 = 12年 | 11.9年 |

| 8% | 72/8 = 9年 | 9.0年 |

| 10% | 72/10 = 7.2年 | 7.3年 |

| 12% | 72/12 = 6年 | 6.1年 |

可以看到,72法則的估算非常接近實際值!

延伸:

- 115法則:本金變3倍的時間 ≈ 115 / 年利率

- 144法則:本金變4倍的時間 ≈ 144 / 年利率

72法則還有更多實用技巧和應用場景,包含如何用72法則快速評估投資方案、計算通膨影響、以及判斷何時該調整投資策略等進階應用,詳細內容請參考複利72法則完全指南。

6.4 對數與複利計算

如果要反推期數(例如:要多少年才能達到目標金額?),需要用到對數。

公式:

n = log(FV/PV) / log(1+r)

實例:本金翻3倍需要多少年?(年利率7%)

計算:

n = log(3) / log(1.07)

n = 0.4771 / 0.0294

n ≈ 16.2年

也就是說,在7%年利率下,大約16.2年本金可以翻3倍。

七、複利計算常見問題 FAQ

Q1. 複利計算機怎麼按?

複利計算機按法分為三種:

1. 線上計算機(最簡單)

推薦使用 Tool Master 複利計算器

操作步驟:

1. 打開複利計算器

2. 選擇計算模式(一次性投入 / 定期定額 / 現值計算)

3. 輸入本金、利率、期數

4. 點擊「計算」按鈕

5. 查看結果

完全免費,資料在瀏覽器本地處理,保護你的隱私。

2. 實體一般計算機

公式: 本金 × (1 + 利率/100) = = = ... (重複按=鍵n次)

範例: 10萬本金、年利率5%、10年

按法:

100000 × 1.05 = = = = = = = = = = (共按10次=)

結果:162,889元

3. 工程計算機

使用次方鍵: 本金 × (1.利率) x^y 期數 =

範例:

100000 × 1.05 x^y 10 =

結果:162,889元

Q2. 如何用Excel計算複利?

Excel提供三種複利計算方法:

方法一:手動公式(最靈活)

=本金*(1+利率)^期數

範例:=100000*(1+5%)^10

結果:162,889元

方法二:FV函數(一次性投入)

=FV(利率, 期數, 0, -本金, 0)

範例:=FV(5%, 10, 0, -100000, 0)

結果:162,889元

方法三:FV函數(定期定額)

=FV(利率/12, 期數*12, -月投入, 0, 0)

範例:=FV(5%/12, 10*12, -10000, 0, 0)

結果:1,552,823元

Q3. 複利計算公式是什麼?

複利計算有三大核心公式:

公式1:終值計算(已知本金,求未來價值)

終值 = 本金 × (1 + 利率)^期數

FV = P × (1 + r)^n

公式2:定期定額終值

終值 = 定期投入 × [((1 + r)^n - 1) / r]

FV = PMT × [((1 + r)^n - 1) / r]

公式3:現值計算(已知目標金額,反推現在需要多少本金)

現值 = 終值 / (1 + r)^n

PV = FV / (1 + r)^n

符號說明:

- FV = 終值(Future Value)

- PV = 現值(Present Value)

- P = 本金

- r = 利率(小數形式,如5% = 0.05)

- n = 期數(年/月/日)

- PMT = 定期投入金額

Q4. 複利計算適用於哪些投資?

複利計算廣泛應用於以下投資工具:

✅ 適用場景:

1. 股票投資

- 配息再投資產生複利效果

- 長期持有成長股

- 實例:0050 ETF年化報酬約7-8%

2. ETF定期定額

- 市值型ETF(0050、VT、VOO)

- 高股息ETF(0056、00878)

- 配息自動再投入創造複利

3. 定存/儲蓄險

- 定存到期本息續存

- 儲蓄險的複利累積

- (注意:實際利率通常較低)

4. 基金定期定額

- 配息選擇再投入

- 長期扣款累積單位數

5. 債券投資

- 債息再投資

- 複利債券(Zero-coupon bonds)

⚠️ 使用注意事項:

- 複利需要「穩定正報酬」前提

- 不要假設固定報酬率(實際有波動)

- 考慮稅負、手續費等成本

Q5. 複利和單利有什麼差別?

單利與複利的核心差異在於「利息是否再生利息」:

| 比較項目 | 單利 | 複利 |

|---|---|---|

| 計息方式 | 只對本金計息 | 本金+利息一起計息 |

| 公式 | 終值 = 本金×(1+利率×期數) | 終值 = 本金×(1+利率)^期數 |

| 增長速度 | 線性增長 | 指數增長 |

| 適用場景 | 定存單利、短期借貸 | 長期投資、貸款 |

實例比較(本金100萬、年利率5%、20年):

- 單利:100萬 + (100萬×5%×20年) = 200萬

- 複利:100萬 × (1.05)^20 = 265.3萬

- 差額:65.3萬(多賺32.6%)

關鍵結論:投資期間越長,複利效果越驚人!

Q6. 定期定額複利怎麼算?

定期定額複利計算使用「年金終值公式」:

公式:

終值 = 定期投入 × [((1 + r)^n - 1) / r]

FV = PMT × [((1 + r)^n - 1) / r]

實例1:每月投入1萬元

條件: 月投入1萬、年利率6%(月利率0.5%)、投資20年

計算:

- r = 6%/12 = 0.5% = 0.005

- n = 20年×12月 = 240期

- FV = 10,000 × [((1.005)^240 - 1) / 0.005]

- 結果:約462萬元

- 本金投入:10,000×240 = 240萬

- 複利獲利:462萬 - 240萬 = 222萬(翻近一倍!)

實例2:每年投入10萬元

條件: 年投入10萬、年利率8%、投資30年

計算:

- FV = 100,000 × [((1.08)^30 - 1) / 0.08]

- 結果:約1132萬元

- 本金投入:100,000×30 = 300萬

- 複利獲利:1132萬 - 300萬 = 832萬(接近3倍!)

快速試算工具:

- 定期定額複利計算機

關鍵心法:及早開始、持續投入、長期堅持!

Q7. 複利現值怎麼算?

複利現值計算是「反推本金」,用於退休規劃或目標儲蓄:

公式:

現值 = 終值 / (1 + 利率)^期數

PV = FV / (1 + r)^n

應用場景1:退休金規劃

目標: 30年後要3000萬退休金

假設: 年化報酬率7%

計算:

- PV = 30,000,000 / (1.07)^30

- 結果:現在需要394萬本金

- 若無法一次投入,可改用定期定額

應用場景2:子女教育金

目標: 15年後要200萬教育金

假設: 年化報酬率5%

計算:

- PV = 2,000,000 / (1.05)^15

- 結果:現在需要96萬本金

應用場景3:購屋頭期款

目標: 10年後要300萬頭期款

假設: 年化報酬率6%

計算:

- PV = 3,000,000 / (1.06)^10

- 結果:現在需要167萬本金

Q8. 複利計算表怎麼做?

複利計算表可用Excel快速建立:

方法一:簡易複利表

A欄:年度(1, 2, 3, ...)

B欄:本金(第1年輸入初始本金,第2年起 =B1*(1+利率))

C欄:利息(=B欄*利率)

D欄:累積總額(=B欄+C欄)

方法二:定期定額複利表

A欄:期數

B欄:本期投入

C欄:累積本金

D欄:本期利息

E欄:累積總額

公式:E欄 = (D欄+B欄)*(1+利率)

Q9. 每月複利怎麼計算?

每月複利計算需要將年利率轉換為月利率:

公式轉換:

月利率 = 年利率 / 12

期數 = 年數 × 12

終值 = 本金 × (1 + 月利率)^總月數

FV = P × (1 + r/12)^(n×12)

實例1:一次性投入 + 月複利

條件: 本金50萬、年利率6%(月利率0.5%)、期間10年(120個月)

計算:

- FV = 500,000 × (1.005)^120

- 結果:909,698元

- vs 年複利:895,424元

- 差異:月複利多賺14,274元

實例2:定期定額 + 月複利

條件: 每月投入1萬元、年利率8%(月利率0.667%)、期間20年(240個月)

公式:

- FV = 10,000 × [((1 + 0.08/12)^240 - 1) / (0.08/12)]

- 結果:約589萬元

計算要點:

- ✅ 年利率要除以12

- ✅ 年數要乘以12

- ✅ 複利次數越頻繁,最終金額略高

- ⚠️ 實務上差異不大,除非本金很大

Excel公式:

=FV(年利率/12, 年數*12, -月投入, -初始本金, 0)

範例:=FV(6%/12, 10*12, 0, -500000, 0)

Q10. 複利計算適用貸款嗎?

是的!貸款同樣適用複利計算,了解複利陷阱可幫你省下大筆利息:

常見貸款複利場景:

1. 房貸複利計算

- 本息攤還:每期繳固定金額(本金+利息)

- 複利效應:利息同樣滾入本金計算

- 實例:

- 貸款1000萬、利率2%、30年

- 總還款:約1331萬

- 利息支出:331萬(相當於再買1/3間房!)

2. 信用卡循環利息

- 年利率:通常10-15%

- 計息方式:日複利(最恐怖!)

- 實例:

- 欠款10萬、年利率15%、只繳最低(10%)

- 若不再消費,需 14年 才能還清

- 總還款約19萬(多付9萬利息!)

3. 車貸複利計算

- 實例:

- 貸款80萬、利率4%、5年

- 總還款:約88.5萬

- 利息支出:8.5萬

提前還款節省試算:

- 房貸提前還10萬,可省下約13萬利息(以2%、剩20年計)

- 信用卡債務應優先清償(利率最高)

防範複利陷阱:

- ✅ 信用卡全額繳清,避免循環利息

- ✅ 房貸有閒錢可考慮提前還款

- ✅ 避免借高利率貸款

- ✅ 債務整合降低利率

Q11. 複利計算有哪些免費工具?

推薦以下免費複利計算工具:

🌐 線上計算機(免安裝)

1. Tool Master 複利計算器 ⭐推薦

- 特色:100%本地計算、隱私保護、中英文

- 功能:一次性/定期定額/現值計算

- 立即使用

2. Excel免費模板

- 4合1模板包(基礎/定期定額/退休規劃/投資追蹤)

📱 手機App

1. 複利計算器 Pro(iOS/Android)

- 評分:4.5星

- 特色:圖表視覺化、多方案比較

2. 投資計算機(iOS)

- 評分:4.7星

- 特色:整合股票/ETF/基金計算

3. 理財計算器(Android)

- 評分:4.3星

- 特色:貸款/投資/退休一站式

💻 桌面軟體

- Microsoft Excel - FV/PV函數

- Google試算表 - 同Excel功能

- LibreOffice Calc - 免費替代方案

🧮 實體工具

- 財務計算機:HP 12C, TI BA II Plus

- 工程計算機:CASIO fx-82, fx-991

選擇建議:

- 快速試算 → 線上計算機

- 深度規劃 → Excel模板

- 隨時查看 → 手機App

- 專業理財 → 財務計算機

Q12. 高中數學的複利計算怎麼解?

高中數學的複利計算通常結合等比數列概念:

核心概念:

- 複利本質 = 等比數列

- 首項 = 本金 P

- 公比 = (1 + r)

- 第n項 = P × (1+r)^(n-1)

- 第n年終值 = P × (1+r)^n

典型題型1:基本複利計算

題目: 小明存入10萬元,年利率5%,複利計息,10年後有多少錢?

解答:

FV = 100,000 × (1.05)^10

= 100,000 × 1.62889

= 162,889元

典型題型2:反推期數(使用對數)

題目: 本金翻倍需要多少年?(年利率8%)

解答:

2P = P × (1.08)^n

2 = (1.08)^n

log 2 = n × log 1.08

n = log 2 / log 1.08

n ≈ 9年

典型題型3:反推利率

題目: 10萬元投資15年變成20萬,年利率是多少?

解答:

200,000 = 100,000 × (1+r)^15

2 = (1+r)^15

1+r = 2^(1/15)

r = 2^(1/15) - 1

r ≈ 4.73%

典型題型4:定期定額(等比級數)

題目: 每年初存入5萬元,年利率6%,10年後總金額?

解答:(使用等比級數和公式)

FV = 50,000 × [(1.06^10 - 1) / 0.06] × 1.06

≈ 69.9萬元

學測/指考常見考點:

- ✅ 等比數列首項、公比識別

- ✅ 對數計算期數

- ✅ 等比級數求和(定期定額)

- ✅ 實務應用題(退休規劃、貸款)

解題技巧:

- 畫時間軸圖釐清本金/終值

- 善用72法則快速估算

- 記住log公式:n = log(FV/PV) / log(1+r)

結論:善用複利,讓時間成為財富的好朋友

複利計算的核心心法

經過這篇完整攻略,你已經學會了複利的所有核心知識:

- 理解原理:複利就是「利滾利」,時間越長威力越大

- 掌握公式:一次性投入、定期定額、現值計算三大公式

- 善用工具:線上計算機、Excel、App、實體計算機

- 實戰應用:投資理財、貸款規劃、退休金準備

立即行動的三個建議

1. 立即試算你的投資計畫

- 打開 複利計算器

- 輸入你的本金、預期報酬率、投資年數

- 看看未來能累積多少財富

2. 制定長期投資策略

- 選擇適合自己的投資標的(0050、VT、高股息ETF等)

- 設定每月定期定額金額

- 配息選擇「再投入」,發揮複利最大效果

3. 及早開始,持續堅持

- 記住:25歲開始每月投1.5萬,等於40歲開始每月投6.5萬

- 時間是複利最好的朋友

- 越早開始,負擔越輕鬆

下一步行動

如果你經常需要處理複利計算,建議:

💡 最後提醒

Tool Master 的所有工具都是完全免費的,資料在瀏覽器本地處理,無需擔心隱私問題。

無需註冊、無需登入,打開就能用。

如果這篇文章對你有幫助,歡迎收藏 Tool Master 並分享給需要的朋友!

參考資料

- 《複利的力量》(The Power of Compounding),投資理財經典著作

- 台灣證券交易所,0050 ETF 歷史報酬率統計(2003-2024)

- 美國標準普爾500指數歷史數據(S&P 500 Historical Returns)

- 中央銀行,台灣定存利率歷史統計

- Excel 財務函數官方文件(Microsoft Office Support)

- 《漫步華爾街》(A Random Walk Down Wall Street),Burton G. Malkiel

- 巴菲特年度股東信(Berkshire Hathaway Annual Letters)